Découvrez les 7 placements retraite efficaces

Le

Préparer sa retraite

Dans le cadre de la préparation de votre retraite, vous avez pu faire un audit retraite afin de faire le bilan de votre situation et établir le calcul retraite selon vos régimes de retraite.

Ensuite, afin de conserver votre niveau de vie et de bénéficier d’une retraite plus confortable, il est recommandé, au cours de votre vie professionnelle, d’investir dans plusieurs placements financiers et immobiliers.

Cependant il est surtout judicieux de prendre en main sa retraite le plus tôt afin de l’anticiper correctement ; pour cela vous avez le choix entre une grande variété d’investissements en fonction de votre besoin et de vos moyens.

Investir dans un contrat d’épargne retraite

Auparavant, deux types de contrat d’épargne retraite étaient ouverts à la commercialisation : le PERP et le contrat Madelin retraite.

Ils ne s’adressent pas aux mêmes profils d’investisseurs.

Il y avait également le PERCO qui intervient davantage dans le cadre de l’entreprise.

Vous avez peut-être déjà souscrit un de ces contrats.

Depuis le 1er octobre 2020, il existe un nouveau contrat unique : le PERin.

Ce compartiment individuel déjà commercialisé a progressivement vocation à devenir l’unique support d’épargne retraite avec des avantages supplémentaires.

Faisons un état des lieux de ces différents contrat.

Le Plan d’Epargne Retraite Populaire (PERP) est un placement retraite qui était ouvert à tous sans condition (salariés, indépendants, dirigeant et même les personnes au chômage). Les sommes investies permettent à l’adhérent d’acquérir des droits à rente viagère, rente qui lui sera reversée à l’âge de la retraite, par l’organisme gestionnaire, avec des possibilités de sortie en capital à hauteur de 20 %.

Une fois l’âge de la retraite atteint, trois prestations peuvent être versées aux épargnants au moment du dénouement du PERP :

- l’épargne investie sur un PERP donne lieu au versement d’une rente viagère définie, garantie et versée régulièrement jusqu’au décès de son titulaire ;

- l’adhérent peut décider de dénouer son plan à la fois par le versement d’une rente et d’un capital : la sortie en capital est limitée à 20 % de la valeur de rachat du contrat ;

- le PERP peut se dénouer par un versement unique en capital, lorsque le montant de la rente mensuelle est inférieur à 40 €.

Le souscripteur bénéficie d’avantages fiscaux incitatifs immédiats en déduisant, dans une certaine mesure, les primes versées de son revenu net global. En contrepartie, les fonds versés sont bloqués jusqu’au dénouement du plan.

Les versements que vous effectuerez sur votre PERP sont déductibles au titre de l’impôt sur le revenu.

Votre réduction fiscale est calculée selon la formule suivante :

- 10% des revenus professionnels de l’année N-1 dans un maximum de 8 fois le plafond annuel de la sécurité sociale (PASS)

- ou au minimum de 10% du PASS

Le Madelin retraite a le même fonctionnement que le PERP mais, à la différence de ce dernier, ce dispositif est dédié spécifiquement aux travailleurs non salariés. Seul un gérant de société, une profession libérale, un artisan commerçant ou un agriculteur peut ouvrir un Madelin.

Le calcul de la formule est différente :

- 10 % x (bénéfice imposable (plafonné à 8 PASS) + 15 % x bénéfice imposable compris entre 1 et 8 PASS

- Si le bénéfice imposable est inférieur au montant du PASS, déduction d’un montant égal à 10 % du PASS

Les cotisations du PERin, du PERP et du Madelin sont déductibles dans la limite du plafond commun entre le PERP, le Madelin, le PERCO et l’Article 83.

Le PERCO (Plan d’Epargne Retraite Collectif) est un système d’épargne collectif permettant aux salariés d’une entreprise de se constituer une épargne, dans des conditions fiscales et sociales avantageuses, en vue du départ à la retraite.

Cette épargne sera accessible au moment de la retraite et pourra être sortie sous forme de rente ou de capital.

Les salariés peuvent faire des versements volontaires sur leur PERCO en y affectant s’ils préfèrent leur participation aux résultats ou prime d’intéressement, leurs actions gratuites dans la limite de 25 % de leur rémunération brute annuelle.

L’entreprise a l’obligation de contribuer à l’alimentation du plan.

L’abondement est limité, il ne doit pas excéder le triple des versements effectués par le salarié dans la limite de 16 % du PASS, tous plans d’épargne salariale confondus.

Les gains générés par le plan sont exonérés d’impôt sur le revenu, sous réserve qu’ils soient réinvestis intégralement et immédiatement dans le plan.

Mais ils sont soumis aux prélèvements sociaux au taux de 17,2 %.

Ce produit n’est cependant plus ouvert à la commercialisation. Si vous souhaitez une solution équivalente, il faudra désormais se tourner vers le PERE collectif.

Concentrons-nous maintenant sur le PERin (Plan Epargne Retraite individuel).

Ce dispositif a vocation à devenir l’unique support d’épargne et présente de nombreux avantages comparé aux anciens produits.

D’une part, pour ce qui est de la fiscalité du PERin, le principe de la déduction des versements de votre impôt sur le revenu reste inchangé.

Néanmoins, il ne s’agit que d’une option, c’est-à-dire que vous pouvez ne pas déduire vos versements à l’entrée. Dans ce cas, vous ne serez pas imposé sur ces sommes à la sortie.

A défaut, les versements sont déduits à l’entrée de votre impôt sur le revenu mais vous serez imposé à la sortie du dispositif sur ces sommes.

Pour plus de détails sur cette nouvelle fiscalité, nous vous invitons à lire notre article y étant consacré.

D’autre part, il a l’avantage principal d’être plus souple au niveau de son déblocage.

Si, en principe, les sommes sur le contrat sont bloquées jusqu’à votre retraite, il y a désormais d’autres exceptions.

Parmi les nouveaux déblocages anticipés, on trouve notamment l’acquisition de la résidence principale ou l’expiration des droits du chômage.

Enfin, à la retraite, on a la possibilité d’une sortie en capital totale.

Ce qui était une exception devient une option d’office.

Ainsi, vous pouvez débloquer en une fois toute votre épargne.

Néanmoins, vous pouvez toujours opter pour la sortie en rente viagère si cela vous correspond mieux.

Souscrire à un contrat d’assurance-vie

L’assurance-vie est le placement préféré des Français grâce à sa souplesse et à son large choix de supports.

La liquidité et la fiscalité avantageuse d’un contrat d’assurance-vie peuvent répondre à plusieurs problématiques concernant la retraite.

En effet, vous pouvez, pendant votre vie professionnelle, ouvrir une assurance-vie pour vous constituer une patrimoine financier.

A l’âge de la retraite vous pourrez disposer de votre épargne sous différentes formes dans un cadre fiscal avantageux grâce à la prise de date de votre contrat. Vous pourrez :

- Soit disposer de l’intégralité de la somme investie par le biais d’un rachat total

- Soit disposer ponctuellement, en plusieurs fois, de la somme grâce aux rachats partiels

- Soit par rentes viagères jusqu’au décès. Il s’agit d’un complément de retraite intéressant. En revanche l’assuré ne touchera pas les fonds accumulés sous la forme d’un capital. Il est possible de choisir la rente avec annuités garanties, qui permet de toucher une rente pendant une durée bien déterminée. Le risque de la sortie en rente est votre disparition prématurée. C’est pourquoi nous vous conseillons fortement de choisir l’option “réversion au conjoint survivant” : en cas de décès, cette rente pourra être versée à votre conjoint selon un certain taux.

Ouvrir un PEA

Il existe deux types de PEA, le PEA bancaire classique et le PEA assurance dit également PEA de capitalisation.

Beaucoup pensent que le PEA ne sert uniquement qu’à investir en bourse. Or le PEA de capitalisation est une bonne option financière pour préparer sa retraite car, à l’issue du plan (détention de plus 5 ans), les investisseurs peuvent récupérer le capital accumulé sous la forme de rente viagère défiscalisée.

Par contre, selon l’âge du crédirentier, les prélèvements sociaux de 17,2 % sont toujours appliqués sur une fraction de la rente déterminée correspondant au gain réalisé.

Pour bénéficier de cet avantage, il faut que le plan soit ouvert depuis au moins 5 ans.

De plus, ce type de placement permet d’obtenir des fonds diversifiés et d’avoir une gestion déléguée en plus de disposer de revenus complémentaires.

Investir en immobilier

A noter qu’à côté des investissements financiers, il y a d’autres placements intéressants pour préparer sa retraite ; nous allons parler ici d’investissement immobilier.

En effet, il existe différentes options immobilières afin de se constituer des revenus réguliers.

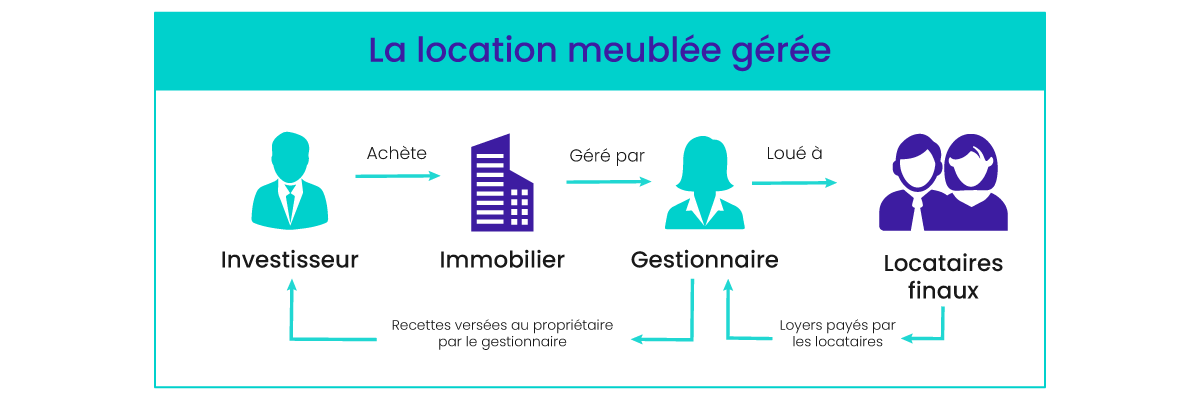

La location meublée LMNP

La location meublée non professionnelle est une très bonne solution pour se constituer des revenus complémentaires avec une imposition quasi nulle pendant environ 30 ans.

Les biens immobiliers mis en location sous le régime LMNP peuvent être des biens immobiliers classiques (appartement) ou des biens situés au sein d’une résidence de services (EHPAD, résidences étudiantes, etc).

La fiscalité de la location meublée gérée est très intéressante puisque vous déclarez vos revenus dans la catégorie des bénéfices industriels et commerciaux (BIC) non professionnels. Et vous bénéficiez notamment de la règle de l’amortissement comptable de votre bien, de ce fait vous ne serez quasiment pas taxé sur vos revenus durant la période d’amortissement puisqu’il est déductible.

Les SCPI

Les SCPI (Société Civile de Placement Immobilier) se révèlent être un placement immobilier intéressant pour préparer sa retraite à long terme et percevoir des revenus complémentaires à la retraite.

La SCPI est une société d’investissement collectif qui a pour objet l’acquisition et la gestion d’un patrimoine immobilier locatif à usage d’habitation ou d’entreprise.

Il s’agit d’investir un capital en échange de parts sociales à hauteur de son investissement.

La société de gestion s’occupe de gérer les biens, de trouver les locataires et de l’entretien du logement. Les épargnants profitent d’une gestion déléguée totale, ils ne s’occupent que de toucher les revenus fonciers tirés de la location.

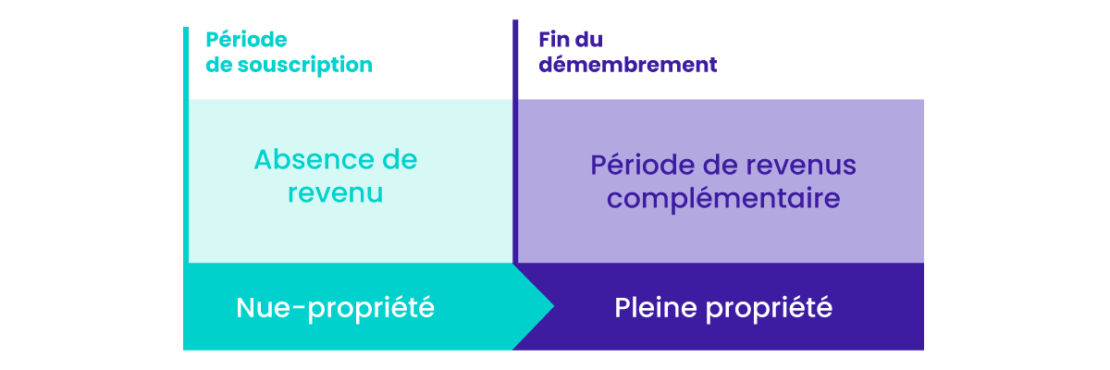

Le démembrement

Vous avez la possibilité, afin de diversifier votre patrimoine, d’investir dans des biens démembrés.

Le démembrement de propriété donne lieu à la coexistence de 2 droits réels :

- L’usufruit est le droit de jouir des choses dont un autre a la propriété, comme le propriétaire lui-même, mais à la charge d’en conserver la substance.

- La nue-propriété est un droit réel portant sur le bien démembré. Le détenteur de ce droit est appelé nu-propriétaire.

L’achat d’un bien immobilier en nue-propriété répond à deux objectifs principaux :

- percevoir des revenus complémentaires différés : la reconstitution de la pleine propriété arrive le plus souvent lors du départ à la retraite, souvent synonyme de baisse de revenus et donc de taux marginal d’imposition. Cela permet donc de bénéficier des revenus complémentaires, avec une taxation moins élevée ;

- réaliser un placement immobilier sans impôt sur le revenu ni IFI ni même prélèvements sociaux pendant la phase de démembrement.

L’investissement en nue-propriété est un mode de détention neutre fiscalement pendant le temps du démembrement.

Le démembrement peut s’appliquer au SCPI. A la fin de la période de la nue-propriété, vous pouvez garder les SCPI pour obtenir des revenus complémentaires mais vous pouvez également vendre vos parts et verser le montant sur d’autres placements.

L’œil patrimonial de gestiondepatrimoine.com

Les placements immobiliers restent souvent la solution privilégiée par les investisseurs français pour préparer leur retraite.

Pour autant, il est important de diversifier les différents placements afin de bénéficier d’avantages complémentaires.

Ainsi, par exemple, l’immobilier va vous générer un revenu stable tout au long de votre vie mais, en cas de besoin complémentaire pour le financement de voyages ou d’un état de dépendance, alors un capital disponible en assurance-vie sera idéal pour compléter les besoins.

Vous allez aussi aimer :

Tous nos conseils pour la gestion de votre budget

Le 01/04/2020

Comment investir son argent ?

Le prélèvement à la source lors de situations particulières

Le 04/09/2018

Blog Patrimoine : les nouveautés patrimoniales

Déclaration d’enfants à charge et pension alimentaire

Le 18/05/2018

Comment bien déclarer ses impôts ?