Fiscalité de la location meublée : l’atout clé

Le

Location Meublée

Comme nous l’avons évoqué dans nos articles sur la location meublée professionnelle ou non professionnelle, la fiscalité afférente aux revenus issus de la location meublée est l’atout majeur qui rend cette activité très attractive auprès des investisseurs privés.

Le régime des BIC

Les revenus tirés de la location meublée vont être considérés par l’administration fiscale comme des Bénéfices Industriels et Commerciaux (BIC).

Ils devront donc être traités comme tels lors de la détermination de leur imposition.

Il existe deux options de traitements de ces revenus :

- l’option micro-BIC : un abattement de 50 % est appliqué au montant de ces revenus. Les 50 % restants sont ensuite soumis aux prélèvements sociaux et au taux d’imposition ;

- L’option au réel : il est possible de déduire de ces revenus différentes sommes correspondant à des dépenses ou des pertes de valeur.

La note du CGP : l’option au réel est obligatoire si le montant annuel de vos recettes dépasse 77 700 €

Les charges considérées comme déductibles des revenus locatifs

Bon nombre de charges vont pouvoir être déduites des revenus locatifs d’une location meublée contrairement aux revenus fonciers d’une location nue :

- Les frais d’emprunt (intérêts, ADI, frais de dossier)

- Les impôts locaux non acquittés par le locataire (taxe foncière, CFE)

- Les primes d’assurance (PNO)

- Les honoraires et frais de gestion

- Les achats, dépenses d’entretien et de réparation (inférieures à 500 €)

- Les dépenses de personnel

- Les frais d’acquisition

- Les charges de copropriété

La note du CGP : les frais d’acquisition (honoraires notaire, agent immobilier) sont effectivement déductibles, mais il est aussi possible de les intégrer dans les amortissements plutôt que dans les charges.

LMNP : un déficit créé par la déduction des charges est reportable, sur les revenus de même nature, dans les 10 années suivant sa constatation.

LMP : ce statut permet également de déduire, le cas échéant, les cotisations sociales payées par le loueur en meublé professionnel. Un déficit ainsi créé peut quant à lui être imputé sur le revenu global.

L’utilisation des amortissements pour réduire la pression fiscale

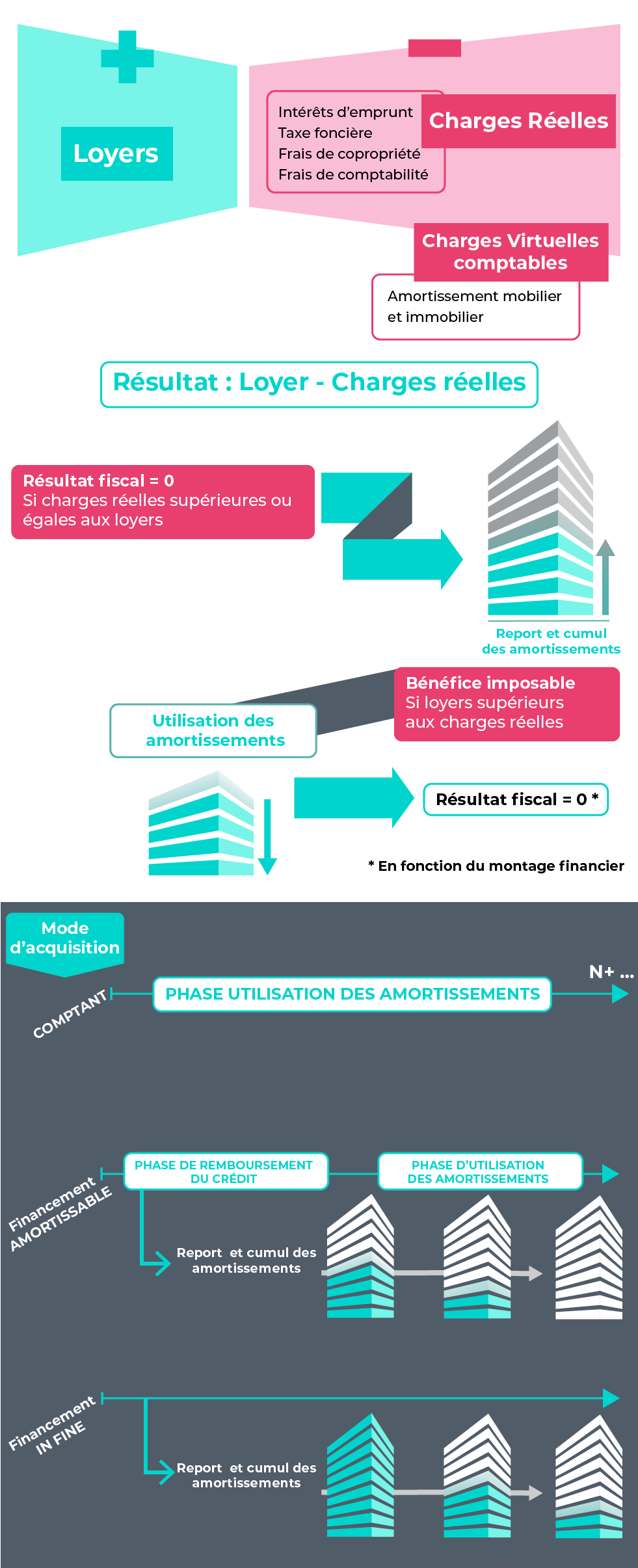

Dans le cas où un bénéfice subsiste après déduction des charges, un dernier retraitement peut être effectué.

En effet, pendant la détention de votre bien immobilier, celui-ci perd comptablement de sa valeur à cause de l’usure, du temps ou de son obsolescence.

Le montant de cette perte de valeur est calculé dans ce qu’on appelle les amortissements en location meublée.

Son calcul suit des règles comptables, c’est pourquoi il est fortement conseillé de faire appel à un cabinet d’experts-comptables agréé CGA pour effectuer votre déclaration des revenus.

Ses honoraires pourront être déduits au titre des charges déductibles.

La note du CGP : la déduction des amortissements ne peut créer un déficit, lorsque votre revenu net imposable est à 0, le montant des amortissements annuels non utilisé est stocké et reportable sans limite de temps.

Le calcul du revenu locatif imposable peut se schématiser de la façon suivante :

La note du CGP : le choix pour l’option au réel ou du micro-BIC doit s’apprécier au regard du seuil de 50% : si les charges déductibles et les amortissements annuels représentent plus de 50% des revenus locatifs, alors l’option au réel est un choix évident.

La TVA récupérable dans un seul cas

La TVA sur location meublée est en principe exonérée pour des logements à usage d’habitation.

Toutefois, lorsque la location meublée s’accompagne d’au moins trois prestations à caractère hôtelier ou parahôtelier, la TVA est appliquée :

- le petit déjeuner

- le nettoyage régulier des locaux

- la fourniture de linge de maison

- la réception (même non personnalisée) de la clientèle

L’avantage de l’application de la TVA sur les loyers est la possibilité de récupérer la TVA payée lors de l’acquisition du bien immobilier ou à l’issue de travaux. Cependant, le Code Général des Impôts précise qu’une telle activité relève alors du régime de la parahôtellerie et non du régime fiscal de la location meublée.

La note du CGP : l’investissement en résidence de service est la seule formule de location meublée qui permet tout de même de bénéficier de la récupération de la TVA et du régime fiscal BIC pour la location meublée.

Fiscalité LMNP

L’imposition de la plus-value se fait selon les règles d’imposition de la plus-value immobilière des particuliers, à savoir :

- retraitement du prix d’acquisition pour calculer la plus-value brute imposable, majorée des frais d’acquisitions et des éventuels travaux et des amortissements pratiqués

- application des abattements pour durée de détention pour déterminer la plus-value nette imposable : il faut distinguer l’abattement pour l’imposition sur le revenu au taux de 19% et l’abattement des prélèvements sociaux à 17,2 %

La note du CGP : toutefois, il existe certains cas très particuliers où la plus-value est exonérée d’impôt.

Fiscalité LMP

La plus-value est imposée selon les règles d’imposition des plus-values professionnelles.

Il faudra alors faire la distinction entre les plus-values « court terme » (imposées comme un bénéfice dans la catégorie des BIC) et les plus-values « long terme » (imposées après abattement pour durée de détention à un taux de 19 % + prélèvements sociaux).

Sous certaines conditions de durée d’activité et de chiffre d’affaires annuel, la plus-value peut être totalement ou partiellement exonérée.

Vous allez aussi aimer :

La fiscalité du statut LMNP

Le 11/07/2022

LMNP

La fiscalité du PEA, un régime fiscal avantageux

Le 12/07/2018

PEA : le plan épargne action pour investir en bourse

La SCI, la société pour gérer votre patrimoine immobilier

Le 08/11/2017

Conseils pratiques sur la SCI