Plus-values immobilières : calcul et abattement

Le

L'impôt sur le revenu de A à Z

Lorsque vous cédez un bien immobilier, vous pouvez dégager de la plus-value immobilière.

Cette plus-value peut-être dans certains cas imposable à l’impôt sur le revenu.

Cependant, malgré cette fiscalité, il existe plusieurs régimes d’exonération intéressants.

Dans cet article, nous répondrons à toutes vos questions concernant la plus-value immobilière.

Qu’est-ce que la plus-value immobilière ?

La plus-value immobilière est la différence positive entre le prix de cession et son prix d’acquisition.

Ce gain réalisé lors de la vente est soumis à l’impôt et aux prélèvements sociaux.

Vous bénéficiez d’exonérations selon la nature de votre bien ou votre situation personnelle.

La plus-value doit être déclarée par les soins du notaire lors de la cession du bien.

Dans quels cas la plus-value est-elle exonérée d’impôt ?

Les plus-values résultant de cessions peuvent être exonérées partiellement ou totalement de l’impôt sur le revenu.

Ci-après, différentes situations d’exonération :

- Sur la résidence principale. En effet, quelle que soit la durée de détention du bien, ce qui constitue l’habitation principale du contribuable n’est pas soumis à l’impôt sur les plus-values.

- S’il s’agit de la première cession d’un logement en vue d’acheter sa résidence principale.

- Si le prix de vente est inférieur à 15 000 €.

- En cas de détention du bien depuis plus de 22 ans, vous êtes exonéré d’impôt sur le revenu, il faut attendre 30 ans pour l’exonération des prélèvements sociaux.

- La loi de finances pour 2017 prolonge jusqu’au 31 décembre 2020 l’exonération sur la vente d’un droit de surélévation.

Comment est déterminé le montant de la plus-value imposable ?

Vous êtes soumis à l’impôt sur la plus-value si, dans le cadre de la gestion de votre patrimoine immobilier privé, vous réalisez :

- Une vente d’un bien immobilier (appartement, maison, terrain…), qu’il ait été acheté ou reçu par succession ou donation

- Une vente de droits réels, c’est-à-dire attachés à un bien immobilier

- Une vente par le biais d’une SCI (société civile immobilière) non soumise à l’IS ou d’un fonds de placement dans l’immobilier (FPI)

- Un échange de biens, partage ou apport en société

À noter que la plus-value immobilière est toujours soumise aux prélèvements sociaux de 17,2 % sauf cas d’exonération que nous verrons plus bas.

La base de calcul

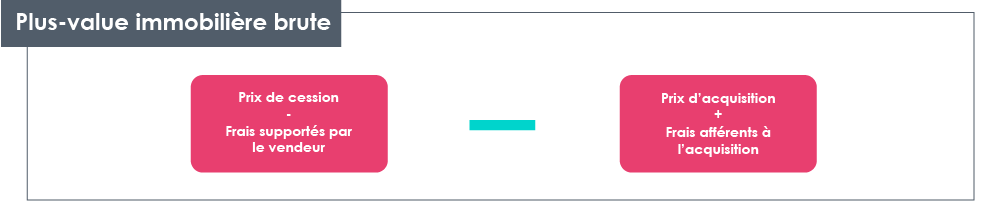

La plus-value imposable correspond à la plus-value réalisée, retraitée de certains paramètres.

Ainsi le prix de cession pris en compte est diminué des frais supportés par le vendeur, et le prix d’acquisition est augmenté des frais d’acquisition (exemple : frais de notaire, honoraires d’expert…)

La plus-value immobilière brute est égale à la différence entre ces deux éléments.

L’assiette de la taxe de la plus-value immobilière correspond à la plus-value immobilière brute moins les abattements éventuels dont vous pouvez bénéficier.

Après déduction de ces abattements, vous avez la plus-value nette soumise à l’impôt sur le revenu.

A savoir que pour les ventes générant un gain important supérieur à 50 000 €, il faut compter sur l’application d’une taxation forfaitaire supplémentaire.

Pour information, dans le cas d’une cession réalisée conjointement par un couple marié ou pacsé, le seuil des 50 000 € s’apprécie comme en matière d’indivision.

Par conséquent, il s’applique individuellement au niveau de la quote-part de la plus-value imputable à chacun des membres du couple même en cas de bien détenu en communauté.

Au lieu de vous lancer dans les calculs nécessaires à la détermination de l’impôt, vous avez la possibilité de consulter notre simulateur de plus-value immobilière.

Les frais d’acquisition

Dans le cadre des plus-values immobilières, les frais afférents à l’acquisition viennent en majoration du prix d’acquisition.

Ces frais sont définis par décrets.

Concernant ceux pour l’acquisition à titre gratuit :

- frais d’acte et de déclaration, tels que les honoraires du notaire

- droits de mutation payés, c’est-à-dire les droits dus lors de la déclaration de succession ou de donation.

Concernant ceux pour l’acquisition à titre onéreux, ils sont retenus soit pour leur montant réel, soit pour un montant établi forfaitairement :

- frais réels :

- frais et coût du contrat de type frais du notaire, commission de l’agent immobilier…

- droits d’enregistrement ou de la TVA supportée par le contribuable

- frais forfaitaires :

- forfait de 7,5 % applicable sur le prix d’acquisition, à noter que si le redevable légal de la TVA est le vendeur alors le forfait s’applique sur le prix TTC. Si c’est l’acquéreur, il est appliqué sur le prix HT.

Le montant des travaux

Le prix d’acquisition peut être majoré par les dépenses de construction, de reconstruction, d’agrandissement, de rénovation ou d’amélioration, sous certaines conditions.

En revanche, les dépenses locatives de réparation n’entrent pas en compte.

Ces dépenses sont retenues :

- Soit pour leur montant réel auquel cas les travaux doivent avoir été réalisés par une entreprise et le contribuable doit fournir à l’administration fiscale, sur sa demande, les justificatifs correspondants. Si ces dépenses ont fait l’objet de crédit d’impôt ou ont été déduites des revenus fonciers, elles ne peuvent pas rentrer dans le calcul de la plus-value.

- Soit à un taux forfaitaire de 15 % du prix d’acquisition, à condition que la personne cède le bien immobilier au moins 5 ans après son acquisition, mais alors il n’a pas à fournir de pièces justificatives de la réalisation des travaux.

Les abattements pour durée de détention

Plus longtemps vous conservez votre bien, moins la plus-value imposable est importante grâce à l’application d’abattements pour durée de détention.

Le taux et la cadence de l’abattement sont différents pour déterminer l’assiette imposable à l’impôt sur le revenu et aux prélèvements sociaux.

Le taux des différents abattements pour une durée de détention varie en fonction de la date d’acquisition et de l’année de détention :

| Cession visée | Application de l’abattement | Durée de détention | Taux d’abattement (1) | Exonération totale |

|---|---|---|---|---|

| Cession de biens immeubles | Détermination de la base taxable à l’IR (19 %) | Au-delà de la 5ème et jusqu’à la 21ème | 6 % | 22 ans |

| Pour la 22ème année révolue de détention | 4 % | |||

| Détermination de la base taxable aux prélèvements sociaux | au-delà de la 5ème et jusqu’à la 21 ème | 1,65 % | 30 ans | |

| pour la 22 ème année de détention | 1,60 % | |||

| chaque année au-delà de la 22 ème | 9 % |

(1) par année de détention

Par l’effet des abattements, il y a exonération totale à partir de la 30ème année de détention.

Abattement exceptionnel pour terrains à bâtir

Il existe un abattement exceptionnel concernant la cession de terrain à bâtir. Les plus-values réalisées lors de ventes peuvent bénéficier d’un abattement exceptionnel de l’ordre de 70 % sous conditions :

- si le bien se situe sur les zones A ou A bis telles que l’Île-de-France

- si l’acheteur s’engage à construire un ou plusieurs bâtiments d’habitation collectifs dans les 4 années après la cession et que la cession est réalisée au plus tard le 31 décembre de la deuxième année suivant celle de la promesse.

A noter que cette cession doit être précédée d’une promesse de vente unilatérale ou synallagmatique, signée et ayant acquis date entre le 1er janvier 2018 et le 31 décembre 2020.

En pratique, ce taux d’abattement peut passer à 85 % si le cessionnaire s’engage à réaliser majoritairement des logements sociaux ou intermédiaires.

L’œil patrimonial de gestiondepatrimoine.com

Le calcul de la plus-value immobilière imposable est moins simple qu’il n’y paraît, différents abattements et dépenses étant prises en compte pour évaluer la base imposable.

Alors rendez-vous sur notre simulateur pour éviter toutes mauvaises surprises, et anticiper au mieux cet impôt !

Vous allez aussi aimer :

La défiscalisation immobilière, c’est quoi ?

Le 15/09/2017

Solutions de défiscalisation immobilière

PEA et expatriation : Que devient votre PEA en cas de départ de France ?

Le 02/02/2016

Expatriation - Stratégie financière et patrimoniale

Compte-titres ordinaire (CTO) : fonctionnement

Le 01/09/2015

Investir sur les marchés avec un compte-titres ordinaire