Quelle rente par mois espérer avec 500 000 € placés ?

Le

Comment investir son argent ?

Vous avez un capital à placer de 500 000 € ou plus et vous vous demandez quels revenus complémentaires vous pouvez générer chaque mois ?

Il n’y a pas de recette unique, mais, un ensemble de solutions avec lesquelles vous allez pouvoir composer pour atteindre les objectifs que vous vous êtes fixés.

En fonction de vos besoins, de votre aversion aux risques et de votre horizon de temps, la stratégie à mettre en place sera différente.

Si vous êtes pressé, voici un tableau récapitulatif des revenus complémentaires hypothétiques en fonction des différentes solutions d’investissement que nous allons voir ensemble dans cet article.

| Solution d’investissement | Taux de rendement | Revenus mensuels bruts de fiscalité |

|---|---|---|

| Assurance-vie | 4% | 1 700 € |

| SCPI | 4% à 7% | 1 600 € à 2 900 € |

| Location meublée | 4% à 7% | 1 600 € à 2 900 € |

| Private Equity | 10% à 15% | 5 000 € à 7 500 € (sur le capital constitué au terme) |

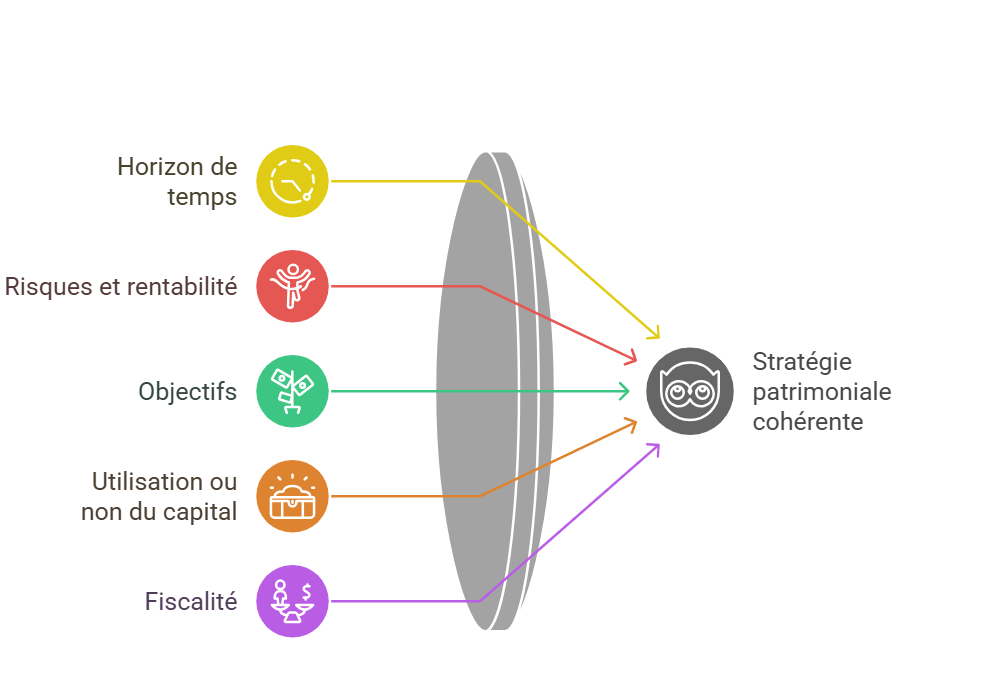

Les critères à prendre en compte pour obtenir des revenus complémentaires avec un capital de 500 000 €

Dégager un bon niveau de rente mensuelle est complètement possible avec un capital de 500 000 € bien placé.

Pour optimiser vos revenus complémentaires, vous devez tenir compte de plusieurs critères importants au moment de choisir vos supports d’investissement.

Avec ces 5 critères, vous êtes sûr de ne pas vous tromper :

- L’horizon de temps

- Les risques

- La rentabilité

- Consommer ou non le capital

- La fiscalité

L’horizon de temps

C’est la première question à se poser : à partir de quand avez-vous besoin de ces revenus complémentaires ? Immédiatement ou dans plusieurs années ?

Lorsqu’il s’agit d’investir, plus l’horizon de placement est long, plus vous pouvez vous permettre de prendre des risques pour espérer un meilleur rendement.

A l’inverse, si vous avez besoin de récupérer votre capital et vos gains rapidement, mieux vaut opter pour des placements sécurisés, comme un fonds euros d’assurance-vie ou des comptes sur livrets ou comptes à terme..

A titre d’exemple, pour un horizon de :

- Moins de 3 ans : privilégiez des supports sans risque comme le fonds euros des contrats d’assurance-vie ou de capitalisation et n’hésitez pas à vous renseigner sur les offres commerciales des taux boostés proposées par les compagnies d’assurance

- Entre 3 et 10 ans : vous pouvez intégrer une part de risque avec des placements comme des SCPI de rendement ou un contrat d’assurance-vie multisupports

- Plus de 10 ans : vous pouvez investir sur des actifs plus risqués et potentiellement plus rémunérateurs comme des actions, des crypto actifs, du private equity ou de l’immobilier locatif

Les risques

Le niveau de risque que vous êtes prêt à supporter va avoir un impact direct sur le potentiel de rendement de vos placements.

Plus vous acceptez une part de risque élevée, plus vous pouvez espérer une rente importante. Mais attention, investir en bourse ou miser sur des actifs risqués peut entraîner une perte en capital.

Voici quelques exemples de placements classés par niveau de risque :

- Risque faible : fonds euros, comptes sur livrets ou comptes à terme, produits structurés à capital garanti

- Risque modéré : assurance-vie multisupports, SCPI, immobilier locatif ou crowdfunding

- Risque élevé : actions, crypto actifs, private equity, produits dérivés ou structurés sur action ou indice action

Pour déterminer votre profil investisseur, vous devez évaluer votre capacité à supporter un risque de perte en capital. Les investisseurs prudents privilégient généralement la sécurité, quitte à avoir des rendements modestes.

A l’inverse, les profils offensifs pourront miser, eux, sur des placements plus risqués et potentiellement plus rémunérateurs.

La rentabilité

Le rendement de votre investissement est évidemment un critère essentiel pour dégager une rente mensuelle.

Certains placements, comme l’immobilier ou la bourse peuvent connaître d’importantes fluctuations.

Voici quelques exemples de rendements moyens constatés, avant fiscalité, ces dernières années pour différents placements :

- Fonds euros : entre 2,5% et 4,5%

- SCPI de rendement : entre 4 et 7%

- Immobilier locatif : entre 3 et 7% selon les villes

- Actions (indice MSCI World) : 8,7% par an sur 30 ans

- Private equity : entre 10 et 15%

Bien entendu, les performances passées ne préjugent pas des rendements futurs. Il faut aussi tenir compte des frais qui peuvent impacter significativement la rentabilité nette.

Pour maximiser vos chances d’obtenir une rente élevée, il est recommandé de diversifier vos placements sur différentes classes d’actifs et zones géographiques. Vous pouvez par exemple panacher entre des supports sécurisés type fonds euros et des unités de compte plus dynamiques au sein d’un contrat d’assurance-vie multisupports.

Consommation ou conservation du capital

Autre question à vous poser : souhaitez-vous consommer progressivement la totalité de votre capital ou le conserver dans une optique de transmission ?

Par exemple, avant toute fiscalité, avec un capital de 500 000 € à 5%, vous pouvez espérer une rente mensuelle d’environ 2000 € sans consommer votre capital.

Alors que, si vous consommez ce même capital sur 20 ans, cela vous permettra de générer environ 3 290 € par mois de rente.

La fiscalité

Dernier critère et non des moindres : la fiscalité appliquée aux revenus complémentaires générés.

Elle peut considérablement impacter votre rente nette. Certains supports bénéficient d’une fiscalité avantageuse, comme l’assurance-vie, le contrat de capitalisation ou le PEA.

Voici un récapitulatif de la fiscalité des principaux placements :

- Assurance-vie : Prélèvement forfaitaire unique (PFU) de 30% ou sur option barème progressif de l’impôt sur le revenu (IR) et prélèvements sociaux de 17,2% . Abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple après 8 ans. Si vous souhaitez comprendre en détail la fiscalité appliquée à l’assurance vie, nous vous invitons à lire notre article complet sur le sujet.

- PEA : Exonération d’impôt sur le revenu après 5 ans de détention, seuls les prélèvements sociaux de 17,2% sont dus. Avant 5 ans, PFU de 12,8% et prélèvements sociaux de 17,2%.

- Revenus fonciers : Imposition au barème progressif de l’impôt sur le revenu et prélèvements sociaux de 17,2%.

Avant de vous lancer, étudiez bien l’impact de la fiscalité avant d’investir votre capital.

Exemple de revenus complémentaires pour 500 000 € investis en assurance-vie

L’assurance-vie est un placement très prisé des Français pour sa souplesse et sa fiscalité avantageuse.

En plaçant 500 000 € sur un contrat d’assurance-vie, vous pouvez vous constituer des revenus complémentaires réguliers tout en conservant la possibilité de récupérer votre capital à tout moment.

Le montant de la rente dépendra de la répartition de votre épargne entre le fonds euros (sécurisé mais peu rémunérateur) et les unités de compte (plus risquées mais potentiellement plus performantes).

Voici un exemple chiffré, des revenus complémentaires possibles en effectuant des rachats programmés.

Capital investi : 500 000 €.

Rendement annuel : 4%.

Revenus mensuels bruts potentiels : 1 700 €.

Revenus nets moyens : 1 630 €*.

* La fiscalité en cas de rachat partiel sur un contrat d’assurance-vie, ne s’applique qu’au prorata des intérêts générés (ex: si vous avez versé 800 € et qu’il vaut aujourd’hui 1 000€ . Il y a donc 200 € de plus-value, soit 20% du contrat. Si vous faites un rachat partiel de 100 €, la quote-part imposable est de 20 €) . Ce montant imposable est calculé directement par l’assureur. En ce sens, la pression fiscale du rachat est souvent assez faible.

Revenus donnés à titre indicatif, à adapter à votre propre situation patrimoniale et fiscale.

Exemple de revenus complémentaires pour 500 000 € investis en SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) sont un excellent moyen de se constituer un patrimoine immobilier sans les contraintes de la gestion locative.

En investissant dans des parts de SCPI, vous devenez associé, à hauteur de vos parts, d’une société civile qui détient le parc immobilier. En contrepartie, la société vous verse une rente régulière issue des loyers, sans avoir à vous occuper de la mise en location.

Il existe deux grandes familles de SCPI :

- Les SCPI de rendement, qui visent la performance et versent des loyers potentiellement élevés

- Les SCPI de capitalisation : qui ont vocation à valoriser les biens immobiliers, et dont l’objectif est de revendre les biens avec une plus-value.

- Les SCPI fiscales (Pinel, Malraux, Déficit foncier), qui permettent de réduire vos impôts

En 2024, le taux de distribution moyen des SCPI se situe autour de 4,72%, avec des disparités importantes selon les SCPI. Les meilleures SCPI du marché affichent des rendements pouvant aller jusqu’à 7% voire 8%.

Imaginons maintenant que vous investissez 500 000 € dans un panel de SCPI de rendement délivrant en moyenne 4,50% par an, vous pouvez espérer une rente mensuelle de :

500 000 € x 4,50% / 12 = 1 875 € par mois avant fiscalité.

Si vous êtes plus offensif et que vous sélectionnez uniquement des SCPI à haut rendement distribuant par exemple 6% par an, votre rente grimpe à :

500 000 x 6% / 12 = 2 500 € par mois avant fiscalité.

Les revenus issus des SCPI, s’ajoutent à votre revenu imposable et peuvent être lourdement fiscalisés selon votre Tranche Marginale d’Imposition.

De plus, ils subissent les prélèvements sociaux au taux de 17,2%.

Cependant, vous pouvez souscrire des parts de SCPI en les logeant dans une assurance-vie pour bénéficier d’une fiscalité avantageuse.

Exemple de revenus complémentaires pour 500 000 € investis en location meublée

La location meublée consiste à acheter un bien immobilier pour le louer entièrement équipé et décoré à des locataires de passage ou à l’année. C’est un excellent moyen de se constituer des revenus complémentaires réguliers, tout en vous constituant un patrimoine immobilier.

Le rendement locatif dépend de nombreux critères :

- Localisation du bien,

- Standing,

- Prix d’achat,

- Montant des loyers,

- Taux d’occupation…

Tous ces critères peuvent fortement varier d’une ville à l’autre.

D’après les données récentes, le rendement locatif moyen pour un meublé se situe autour de 4% à 7% brut en 2025, avec des disparités importantes selon les villes.

Notez que, si vous optez pour de la location meublée gérée (gestion complète de votre LMNP par un gestionnaire sous bail commercial), le taux de rendement est d’environ 4% net de charges.

Ainsi, en investissant 500 000 € dans un ou plusieurs biens meublés situés dans une ville dynamique offrant un rendement moyen de 6% brut, vous pouvez espérer générer des loyers de :

500 000 € x 6% = 30 000 € par an, soit 2 500 € par mois avant fiscalité et charges.

En optant pour le statut de loueur en meublé non professionnel (LMNP), vous pouvez déduire de nombreuses charges (intérêts d’emprunt, assurances, taxe foncière, frais de gestion…) et amortir le bien et le mobilier. Vos loyers sont alors imposés dans la catégorie des bénéfices industriels et commerciaux (BIC), avec un abattement forfaitaire de 50% au régime micro. Au régime réel, vous pouvez déduire toutes les charges avec notamment l’amortissement du bien, ce qui fait tout l’attrait de cette solution.

A noter : la location meublée demande une forte implication dans la gestion : trouver des locataires, rédiger les baux, établir les états des lieux, percevoir les loyers, entretenir le bien… Vous pouvez déléguer à un professionnel mais cela réduit votre rendement. Les revenus locatifs ne sont pas garantis et dépendent du taux d’occupation. Enfin, la valeur du bien peut varier à la hausse comme à la baisse.

Exemple de revenus complémentaires pour 500 000 € investis en Private Equity

Le private equity consiste à investir dans des sociétés non cotées en bourse, à différents stades de leur développement (amorçage, capital-risque, capital-développement, LBO…).

C’est un placement réservé aux investisseurs avertis, prêts à immobiliser leur épargne sur le long terme (8 à 10 ans en moyenne) et à prendre des risques importants en contrepartie d’une espérance de gain élevée.

Les performances du private equity sont difficiles à généraliser, car elles dépendent de la qualité des sociétés sélectionnées, du talent des gérants et des conditions de marché, leur sélection n’est pas donnée à tout le monde.

Historiquement, cette classe d’actifs a souvent surperformé les marchés cotés, avec des rendements internes (TRI) de l’ordre de 10% à 15% par an.

Ainsi, en investissant 500 000 € dans un portefeuille diversifié de fonds de private equity visant un TRI de 13% sur 10 ans, vous pouvez espérer multiplier votre capital par 1,7 sur la période, et ainsi obtenir à terme un montant final de 850 000 €.

Cela représente un gain net de 350 000 €, avant impôts et prélèvements sociaux.

Mais n’oubliez pas que le private equity est un placement risqué et illiquide.

Avec un horizon long terme, et un bon accompagnement, cette solution peut être très efficace pour vous générer des revenus complémentaires conséquents.

L’importance de diversifier son patrimoine

Nous vous avons montré plusieurs exemples isolés pour obtenir des revenus complémentaires avec un capital de 500 000 €.

L’objectif va être pour vous de faire en sorte que votre patrimoine soit le plus diversifié possible, pour diluer le risque global de vos investissements, et tirer ainsi parti de ces différentes solutions.

C’est le rôle d’un conseiller en gestion de patrimoine de vous accompagner pour réaliser vos objectifs, comme ici d’obtenir des revenus complémentaires, en fonction de vos moyens et de votre situation.

Pour définir une stratégie patrimoniale adaptée, il est essentiel de prendre en compte votre situation personnelle :

- Votre profil investisseur (prudent, équilibré, dynamique…)

- Votre horizon de placement (court, moyen, long terme)

- Vos objectifs (constituer une épargne de précaution, préparer votre retraite, transmettre un capital…)

- Votre capacité d’épargne et votre tolérance au risque

N’hésitez pas à vous faire accompagner par un conseiller en gestion de patrimoine qui saura analyser votre situation et vous proposer une allocation sur-mesure, en accord avec vos contraintes et vos projets. Il pourra également effectuer un suivi régulier de vos placements et procéder aux ajustements nécessaires.

Gardez à l’esprit qu’il n’existe pas de placement miracle offrant un rendement élevé garanti sans risque. La clé pour se constituer un patrimoine solide sur le long terme est d’investir régulièrement, en respectant les grands principes de prudence et de diversification.

Avec de la patience et de la discipline, vous mettrez toutes les chances de votre côté pour atteindre vos objectifs patrimoniaux.

Vous allez aussi aimer :

Où placer son argent en 2025 sur 5, 10 ou 20 ans ?

Le 24/10/2019

Comment investir son argent ?

Quels sont les avantages d’un contrat prévoyance ?

Le 20/04/2023

Prévoyance

Crédit d’impôt transition énergétique, la fin du dispositif ?

Le 23/10/2018

Blog Patrimoine : les nouveautés patrimoniales