Combien faut-il avoir d’argent de côté à la retraite ?

Le

Préparer sa retraite

Est-ce que vous pensez être prêt pour profiter pleinement de votre retraite ?

Connaissez-vous aujourd’hui le montant de la retraite que vous allez percevoir et surtout, connaissez-vous le manque à gagner qui va en découler ?

Si la réponse est non, alors, il est temps pour vous de sérieusement vous poser la question !

Pas de panique, nous allons vous montrer comment calculer le montant de votre retraite et toutes les meilleures solutions pour compenser votre perte de revenu.

Vous avez déjà assez perdu de temps, nous vous laissons lire cet article et passer à l’action.

Connaître le montant de votre pension de retraite

Avant de déterminer vos objectifs de capitalisation pour la préparation de votre retraite, la première étape indispensable est d’estimer le montant théorique à date de votre future pension.

Cette donnée est essentielle pour anticiper le complément de revenus dont vous aurez besoin pour maintenir votre train de vie lorsque votre activité professionnelle sera terminée.

Voyons comment s’y prendre concrètement.

Comment fonctionne votre pension de retraite ?

Pour rappel, en France, les retraites fonctionnent avec un système dit « de répartition ».

Cela signifie que les cotisations prélevées sur les actifs servent à payer les pensions des retraités actuels.

En contrepartie, ces actifs acquièrent des droits pour leur retraite future.

Le montant de votre pension va donc dépendre des cotisations que vous allez verser tout au long de votre carrière.

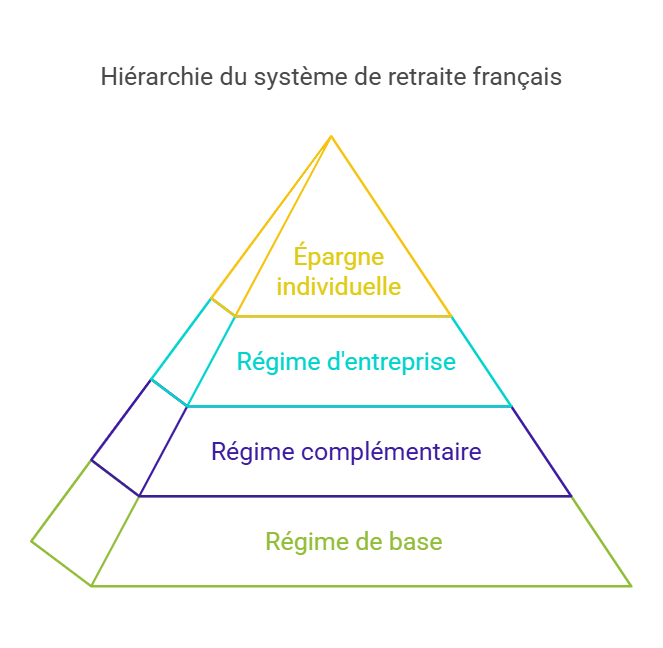

Ces cotisations sont calculées en pourcentage de votre salaire et alimentent différents régimes :

- Le régime de base de la Sécurité Sociale (CNAV pour les salariés, SSI pour les indépendants…)

- Les régimes complémentaires obligatoires (ex Agirc-Arrco, …)

Au moment de faire valoir vos droits à la retraite, vous percevrez donc une pension composée de ces différentes sources, versée mensuellement jusqu’à votre décès.

Son montant dépendra de plusieurs paramètres, que nous allons détailler.

Comment calculer le montant de votre retraite ?

Pour avoir une idée précise du montant de votre future pension, vous pouvez réaliser une simulation personnalisée sur le site info-retraite.fr.

Ce simulateur prend en compte votre situation individuelle, mais avant de l’utiliser, vous devez vous munir des informations suivantes :

- Votre âge prévu de départ à la retraite

- Vos données de carrière (salaires, primes, périodes de chômage ou maladie…)

- Vos trimestres cotisés et validés dans les différents régimes

Cette simulation va vous donner une estimation de votre pension globale nette, ainsi que sa ventilation entre les différents régimes.

À titre indicatif, la pension moyenne des retraités français est aujourd’hui d’environ 1500 € bruts par mois, soit 1400 € nets.

Pour maintenir votre niveau de vie une fois à la retraite, il est recommandé de viser un taux de remplacement entre 70 et 80% de votre dernier salaire.

En dessous, votre pouvoir d’achat risque d’être dégradé, surtout si vous avez encore des charges importantes (loyer, crédit…).

Si votre simulation sur info-retraite.fr vous indique un taux de remplacement inférieur à cette cible, cela veut dire qu’il est judicieux, pour vous, de trouver des sources de revenus complémentaires pour combler cet écart et maintenir votre train de vie.

C’est là que l’épargne et les placements prennent tout leur sens, nous y reviendrons dans la suite de cet article.

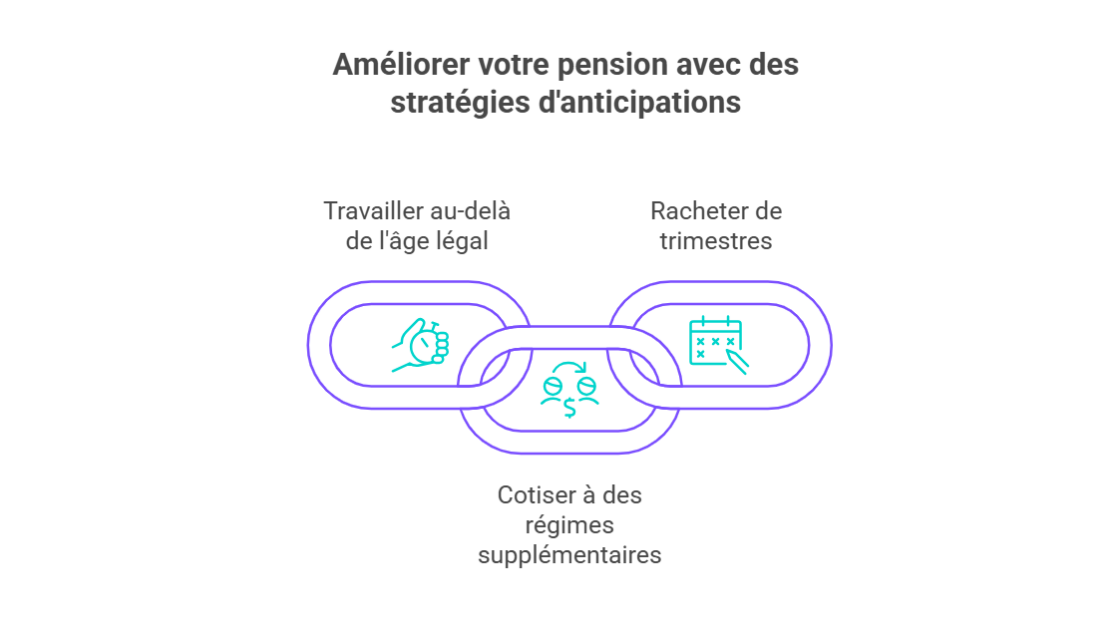

Sachez qu’il existe aussi des leviers pour améliorer le montant de votre pension légale, si vous anticipez suffisamment tôt :

- Prolonger votre activité au-delà de l’âge légal pour augmenter votre durée de cotisation et bénéficier d’une surcote

- Cotiser à des régimes supplémentaires facultatifs, type PER Collectif, PER Obligatoire si votre entreprise en propose

- Racheter des trimestres pour les années d’études, de stage, d’apprentissage…

Mais ces options ne sont pas toujours possibles ni suffisantes pour atteindre le niveau de pension souhaité.

D’où l’importance de mettre en place une stratégie d’épargne personnelle le plus tôt possible, pour compléter vos revenus futurs.

Maintenant que vous savez comment estimer le montant de votre retraite « de base », voyons comment projeter vos futures dépenses pour déterminer votre besoin d’épargne.

Projeter les futures dépenses

Cette étape consiste à projeter l’évolution de vos dépenses à la retraite.

En effet, votre budget à la retraite sera sensiblement différent de celui de votre vie active.

Certains postes de dépenses vont diminuer, mais d’autres risquent d’augmenter (santé, loisirs…).

Il est essentiel d’anticiper ces changements pour déterminer le complément de revenus dont vous aurez besoin et calibrer au mieux votre épargne.

Voici les principaux postes de dépenses à prendre en compte dans vos projections :

- Logement : envisagez-vous de rester propriétaire ou de devenir locataire ? De déménager pour changer de cadre de vie ou vous rapprocher de vos proches ? Ou au contraire d’adapter votre logement actuel à une éventuelle perte d’autonomie ?

- Santé : c’est le poste qui risque d’augmenter le plus avec l’âge. Entre les consultations médicales plus fréquentes, les médicaments, les appareillages éventuels et la hausse prévisible des cotisations de mutuelle, mieux vaut prévoir une marge de sécurité.

- Loisirs et voyages : à la retraite, vous aurez enfin le temps de vous adonner à vos passions et d’explorer de nouveaux horizons. Mais ces activités ont un coût qu’il faut intégrer à votre budget prévisionnel.

- Aides financières aux proches : vous souhaitez donner un coup de pouce à vos enfants ou petits-enfants pour leurs études, leur mariage, leur premier achat immobilier ? Ou aider vos parents âgés qui perdent en autonomie ?

Soyez réaliste dans vos estimations, sans vous interdire de rêver un peu. Prévoyez toujours une marge de sécurité pour les imprévus.

Pour y voir plus clair, rien ne vaut un petit exemple chiffré. Prenons le cas d’un salarié qui gagne 3 000 € nets par mois avant de partir à la retraite. Avec un taux de remplacement de 75%, sa pension serait de 2 250 € nets par mois.

En projetant ses futures dépenses, il arrive à un budget mensuel de 2 800 €, réparti comme suit :

- Logement (locataire) : 1 000 €

- Courses et vie quotidienne : 600 €

- Santé : 300 €

- Loisirs et voyages : 500 €

- Aides aux proches : 200 €

- Impôts et taxes : 200 €

Pour équilibrer son budget, il devra donc trouver un complément de revenus de 550 € par mois, soit près de 6 600 € par an.

Une fois cette projection fine réalisée, comparez votre budget prévisionnel avec vos revenus futurs anticipés.

Comment obtenir des revenus complémentaires au moment de la retraite ?

Comme nous l’avons vu avec l’exemple chiffré précédent, il est souvent nécessaire de se constituer des revenus complémentaires pour maintenir son niveau de vie une fois à la retraite.

Heureusement, il existe de nombreuses solutions d’épargne et de placement pour y parvenir, quel que soit votre horizon de départ.

Nous allons les passer en revue selon 3 temporalités :

- Le court terme,

- Le moyen terme

- Le long terme.

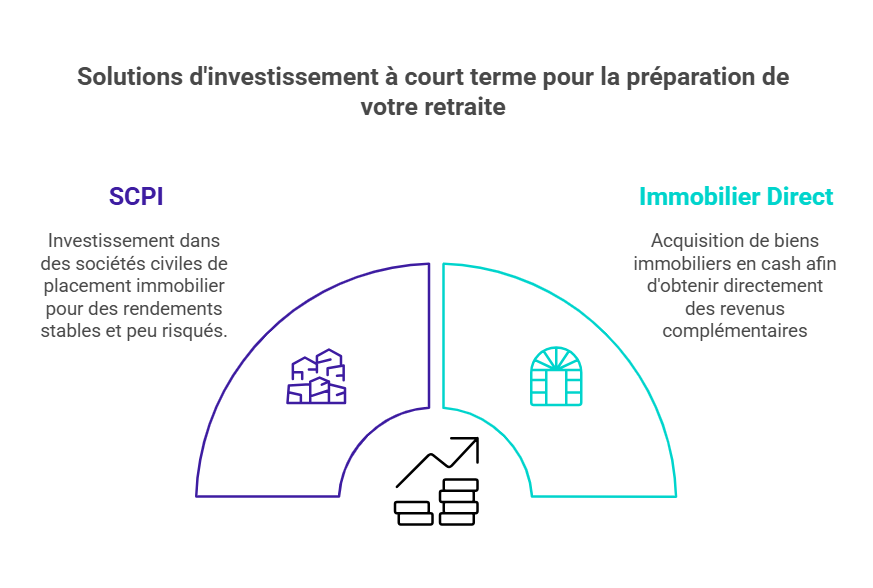

Les placements à court-terme, si vous vous y prenez au dernier moment

Par « court-terme », on entend ici un horizon de 2 à 5 ans avant votre départ en retraite.

Si c’est votre cas, inutile de prendre des risques inconsidérés avec votre épargne.

Mieux vaut privilégier des placements peu volatiles, qui vous garantissent des revenus réguliers et rapidement disponibles.

Deux solutions répondent particulièrement bien à ces critères : les SCPI et l’immobilier en direct

Les SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) sont des véhicules d’investissement collectif spécialisés dans l’immobilier locatif.

Concrètement, vous achetez des parts de ces sociétés, qui se chargent d’acquérir et de gérer un parc immobilier diversifié (bureaux, commerces, logements, établissements de santé…).

En contrepartie, vous recevez chaque mois ou chaque trimestre une quote-part des loyers perçus, proportionnelle au nombre de parts que vous détenez.

Les SCPI présentent plusieurs avantages :

- Un rendement attractif : de l’ordre de 4 à 6% par an actuellement, bien supérieur au Livret A

- Des revenus réguliers : vous pouvez ainsi compter sur un complément garanti chaque mois, idéal pour sécuriser votre budget à la retraite

- Une simplicité de gestion : vous n’avez aucune gestion à assurer, c’est le gestionnaire qui s’occupe de tout (achat, entretien, location…)

- Une bonne liquidité : vous pouvez revendre vos parts assez facilement si besoin, même s’il faut parfois patienter quelques mois

Leurs principaux inconvénients sont les frais d’entrée élevés (de l’ordre de 10% du montant investi), une fiscalité peu avantageuse sur les revenus et l’absence de garantie en capital en cas de retournement du marché immobilier.

Vous devez donc bien choisir vos SCPI, voici quelques conseils :

- Diversifiez vos investissements sur plusieurs SCPI, si possible dans des zones géographiques et des secteurs d’activités différents, afin de répartir les risques

- Privilégiez les SCPI avec un bon historique de performance et une société de gestion réputée sérieuse et expérimentée

- Étudiez bien le patrimoine immobilier sous-jacent (qualité des immeubles, taux d’occupation, projets de travaux…) pour vous assurer de sa pérennité

- Investissez des sommes dont vous n’aurez pas besoin à court terme, pour pouvoir vous projeter sur une durée d’au moins 8 à 10 ans

De l’immobilier en cash

Autre option à envisager à court terme : l’achat d’un bien immobilier sans recourir au crédit, dans l’optique de le louer et d’en tirer des revenus complémentaires.

Si vous disposez d’un capital suffisant, c’est un bon moyen de préparer votre retraite à l’approche de l’échéance.

Les avantages de cette solution sont multiples :

- Des revenus complémentaires mensuels

- Une plus-value potentielle à la revente, surtout si vous choisissez bien la localisation de votre bien

- Une maîtrise totale de votre investissement, que vous pouvez voir et toucher, contrairement à un placement financier

Les inconvénients de cet investissement sont :

- La nécessité de disposer d’un apport initial important, ce qui limite cette solution aux patrimoines conséquents

- La gestion locative qui peut vite devenir chronophage, surtout en cas de problèmes avec le locataire (impayés, dégradations, vacances locatives…)

- La fiscalité peu favorable : taxe foncière, impôt sur le revenu et IFI (Impôt sur la Fortune Immobilière)

- L’immobilisation de votre capital, puisqu’un bien immobilier ne se revend pas du jour au lendemain

Vous l’aurez compris, si votre retraite est pour bientôt, les SCPI et l’immobilier en direct sont deux options intéressantes pour dégager rapidement des revenus complémentaires.

Mais elles ne sont pas les seules.

Si vous avez un peu plus de temps devant vous, d’autres solutions méritent d’être étudiées. C’est ce que nous allons voir dès à présent avec les placements de moyen terme.

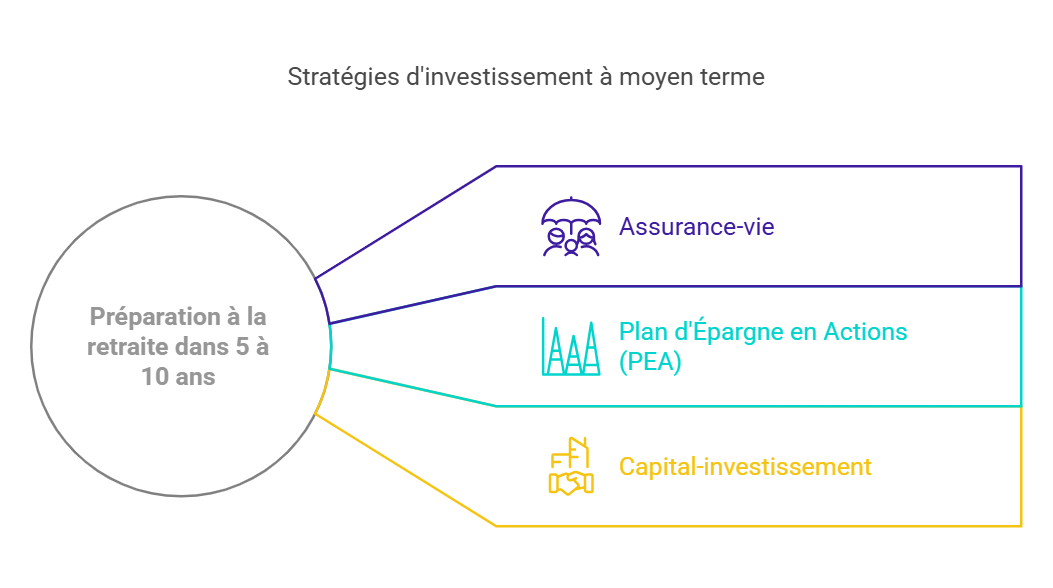

Les placements à moyen terme, si vous être un peu prévoyant

Si votre départ à la retraite est prévu dans 5 à 10 ans, vous avez encore un peu de temps pour préparer votre retraite.

Avec cet horizon, vous pouvez vous permettre de prendre un peu plus de risques qu’avec les placements de court terme, dans l’espoir d’obtenir un meilleur rendement.

Trois solutions méritent particulièrement votre attention :

A noter : Le PER (développé plus loin dans cet article dans les placements à long terme) peut aussi être utilisé à moyen terme si vous avez une forte TMI entre 41% et 45%.

Assurance-vie

L’assurance-vie est une enveloppe de capitalisation souple et adaptée à tous : vous versez de l’argent sur un contrat qui vous donne accès à un large choix de supports d’investissement :

- Les fonds en euros, qui offrent une garantie en capital et un rendement certes modeste, mais régulier

- Les unités de compte, qui vous permettent d’accéder à des actifs plus rémunérateurs (actions, obligations, immobilier, produits structurés…) mais sans garantie en capital

Vous répartissez librement vos versements entre ces deux poches selon votre profil d’investisseur, et vous pouvez modifier cette allocation à tout moment.

L’assurance-vie présente de nombreux avantages :

- Une grande souplesse de gestion, avec des versements libres ou programmés et la possibilité de retirer votre épargne à tout moment

- Pas de fiscalité tant qu’il n’y a pas de rachats

- Une fiscalité avantageuse au bout de 8 ans, avec un abattement annuel de 4 600 € sur les gains pour un célibataire (9 200 € pour un couple)

- Possibilité de réaliser des rachats programmés pour générer des revenus complémentaires à la retraite

- Une transmission facilitée de son capital, puisque l’assurance-vie n’entre pas dans l’actif successoral

Ses principaux inconvénients sont les frais de gestion, qui peuvent grignoter les rendements si on n’y prend pas garde, et le risque de perte en capital sur les unités de compte.

Pour optimiser votre assurance-vie en vue de la retraite, pensez à :

- Diversifier les supports entre fonds en euros et unités de compte, en fonction de votre horizon de placement et de votre tolérance au risque

- Opter pour des contrats multisupports pour accéder à une large gamme de fonds et bénéficier d’opportunités de rendement

- Effectuer des versements réguliers pour lisser les performances dans le temps

Plan épargne action (PEA)

Si vous êtes prêt à prendre un peu plus de risques avec une partie de votre épargne, le PEA est une enveloppe fiscale très intéressante pour investir en actions.

Son fonctionnement est encadré :

- Vous pouvez y verser jusqu’à 150 000 € sur toute la durée de vie du plan

- Vous ne pouvez y loger que des actions européennes ou des fonds investis à 75% minimum en actions européennes

- Vous devez le conserver au moins 5 ans pour bénéficier de son avantage fiscal

L’atout du PEA, c’est sa fiscalité très douce :

- Vous êtes exonéré d’impôt sur les plus-values et les dividendes tant que vous ne faites pas de retrait

- Au bout de 5 ans, vous pouvez retirer votre épargne en franchise d’impôt, seuls les prélèvements sociaux de 17,2% sont dus

- Vous pouvez aussi choisir une sortie en rente viagère, partiellement exonérée d’impôt

Bien sûr, investir en bourse présente un risque de perte en capital, surtout à court terme.

Il faut aussi une bonne connaissance des marchés pour sélectionner les titres et gérer son portefeuille.

Pour palier à cette problématique, vous pouvez donner la gestion de votre PEA à un gestionnaire, qui s’occupera de l’allocation de votre contrat pour vous.

Private Equity

Dernière piste à explorer pour dynamiser votre épargne de moyen terme : le private equity, ou capital-investissement en français.

Le principe : investir directement au capital de sociétés non cotées en bourse, souvent de petite taille et à fort potentiel de croissance.

L’objectif est de réaliser une plus-value importante lors de la revente des parts, quelques années plus tard.

Longtemps réservé aux investisseurs fortunés, le private equity devient de plus en plus accessible au grand public via des fonds spécialisés :

- Les FCPR

- Les FCPI

- Les FIP

- Les FPCI

A noter : vous pouvez aussi investir en Private Equity au travers de contrats d’assurance-vie, de contrats de capitalisation ou de PER.

L’attrait principal du private equity, c’est son potentiel de performance : les meilleurs fonds affichent des rendements annuels supérieurs à 10%, bien au-delà des placements classiques.

C’est aussi un moyen de soutenir l’économie réelle et les entreprises innovantes.

Il est à noter que c’est un placement risqué :

- Vous pouvez perdre tout ou partie de votre investissement

- Vous devez immobiliser votre argent pendant plusieurs années

- Les frais peuvent être élevés

Assurance-vie, PEA, private equity… Voilà trois solutions complémentaires pour la préparation de votre retraite.

Mais si vous avez la chance d’avoir encore plus de temps devant vous, d’autres placements méritent votre attention.

Découvrons-les dès maintenant.

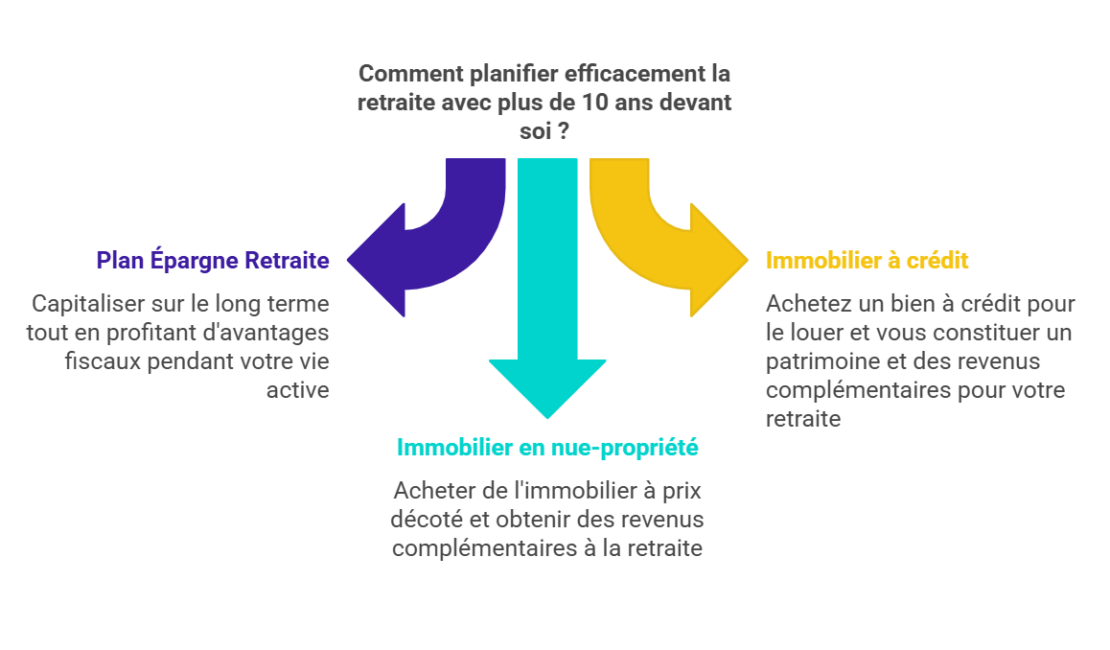

Les placements long-terme, si vous voulez anticiper

Si vous avez la chance d’avoir encore plus de 10 ans devant vous avant de partir à la retraite, bravo, vous vous y prenez tôt !

Vous pouvez alors envisager des placements à plus long terme pour préparer au mieux cette échéance.

Avec cet horizon de temps, vous pouvez vous permettre de viser davantage de performance, quitte à accepter un peu plus de risques et d’illiquidité.

Voici les trois solutions que nous allons vous présenter ici : le Plan Épargne Retraite (PER), l’immobilier à crédit et l’immobilier en nue-propriété.

Le PER

Le PER est le placement phare pour préparer sa retraite.

Il s’agit d’un placement de capitalisation dont l’épargne est bloquée jusqu’à la retraite, sauf conditions de sorties anticipées.

Les principaux avantages du PER pour la préparation de votre retraite :

- Les versements volontaires sont déductibles de votre revenu imposable, dans la limite de certains plafonds. Une économie d’impôt immédiate qui booste votre épargne

- À la retraite, vous pouvez choisir une sortie en capital, en rente ou un mix des deux

- Vous pouvez transférer vos droits d’un PER à l’autre tout au long de votre carrière, pour regrouper votre épargne dans un souci de simplification

- Vous accédez à une large gamme de supports d’investissement pour faire fructifier votre capital

- Le PER prévoit une gestion à horizon retraite : plus vous approchez de la retraite, plus l’allocation de votre contrat se sécurise

Leurs points de vigilance :

- La fiscalité à la sortie est parfois complexe, entre les versements déductibles imposés et les versements non déductibles exonérés

- Vos fonds sont bloqués jusqu’à votre départ en retraite, sauf cas de déblocage anticipé (invalidité, expiration des droits au chômage, surendettement…)

L’immobilier à crédit

Autre placement de long terme par excellence : l’immobilier locatif financé à crédit.

Le principe est simple : vous achetez un bien à l’aide d’un emprunt pour le louer et vous vous constituez ainsi un patrimoine et des revenus complémentaires pour votre retraite.

Lorsqu’on parle d’immobilier locatif, on pense d’abord à la location nue, mais ce n’est pas la seule solution.

Vous pouvez aussi louer votre bien en location meublée avec le statut LMNP, qui offre généralement des loyers plus élevés et une fiscalité plus avantageuse.

Et si vous ne voulez pas subir les contraintes de la gestion locative, alors la location meublée gérée est faite pour vous.

Dans cette situation, vous faites l’acquisition d’un bien dans une résidence de service (résidence sénior, étudiants, tourisme, etc), c’est un gestionnaire bailleur qui s’occupe de la gestion et de la location de votre bien.

Vous percevrez les loyers que le bien soit loué ou non, c’est le gestionnaire du bien qui supporte le risque de vacances locatives.

Les avantages de l’acquisition d’un bien à crédit :

- Pendant la durée du crédit, les loyers remboursent tout ou partie des mensualités, ce qui entraîne un effort d’ épargne limité

- Possibilité de limiter la fiscalité via la déductibilité des intérêts d’emprunt

- Au terme du crédit, vous disposez de revenus complémentaires qui correspondent au montant des loyers

- Si vous avez besoin d’un gros capital, vous pouvez revendre le bien à terme

L’immobilier en nue-propriété

Dernière piste immobilière à étudier pour préparer votre retraite : l’achat en nue-propriété.

Le principe repose sur le démembrement de propriété temporaire : au lieu d’acheter la pleine propriété d’un bien (c’est-à-dire la propriété des murs et la perception des loyers), vous n’en achetez que la nue-propriété ; ce qui signifie que vous ne percevrez pas de revenus pendant toute la durée du démembrement.

En échange de cette renonciation temporaire aux loyers, vous bénéficiez d’une décote sur le prix d’achat, qui peut aller jusqu’à 40% de la valeur du bien.

Lorsque le démembrement arrive à son terme, vous récupérez automatiquement la pleine propriété du bien, sans frais ni fiscalité.

Les avantages sont nombreux :

- Un prix d’achat réduit grâce à la décote, qui permet d’acheter plus grand ou mieux placé à budget égal

- Aucun souci de gestion ni de fiscalité pendant toute la durée du démembrement

- La récupération automatique de la pleine propriété au terme, sans frais ni fiscalité et la perception de loyer pour votre retraite

- Un potentiel de plus-value intéressant à long terme

Vous l’aurez compris, les solutions ne manquent pas pour préparer votre retraite et il n’est jamais trop tard pour vous lancer.

Avec une bonne planification, vous pourrez anticiper cette échéance et mettre en place les bonnes stratégies pour atteindre vos objectifs de vie au moment de votre départ à la retraite.

C’est pourquoi il peut être judicieux de vous faire accompagner par un Conseiller en Gestion de Patrimoine (CGP), qui dispose d’une expertise et d’une vision globale du patrimoine de ses clients.

Avec ces conseils, vous allez pouvoir construire une stratégie patrimoniale parfaitement adaptée à votre situation.

Vous allez aussi aimer :

Quelles sont les stratégies d’investissement d’un fonds de Private Equity ?

Le 18/09/2024

Private Equity

Qu’est-ce que l’investissement Malraux ?

Le 03/06/2019

Solutions de défiscalisation immobilière

Assurance-vie en unité de compte : comment investir ?

Le 22/05/2019

Comment bien choisir son contrat d'assurance-vie ?