Qu’est ce qu’un contrat de capitalisation en 2026 ?

Le

Le contrat de capitalisation, un placement financier à découvrir

Le contrat de capitalisation reste l’un des outils patrimoniaux les plus méconnus des épargnants français. Pourtant, il offre des avantages considérables. Souvent confondu avec l’assurance-vie, il s’en distingue par des atouts uniques en matière de transmission et de souplesse.

En janvier 2026, l’encours total de l’assurance-vie et des contrats de capitalisation atteint 2 119 milliards d’euros en France, selon France Assureurs. Ce chiffre record témoigne de l’engouement des Français pour ces enveloppes.

Mieux encore, la loi de finances pour 2026 renforce l’attractivité de ce placement. Les contrats de capitalisation sont exclus de la hausse de la CSG qui frappe la plupart des autres produits d’épargne. Les prélèvements sociaux restent à 17,2 %, contre 18,6 % ailleurs.

Que vous soyez particulier ou dirigeant d’entreprise, ce guide vous aide à tout comprendre. Nous aborderons son fonctionnement, sa fiscalité, ses atouts en matière de transmission et son utilisation au sein d’une société. L’objectif ? Vous permettre de faire les bons choix avec votre conseiller en gestion de patrimoine.

L’essentiel à retenir:

- Le contrat de capitalisation est un produit d’épargne à durée déterminée, qui peut être souscrit par une personne physique ou morale.

- Pour une personne physique, il bénéficie de la même fiscalité avantageuse que l’assurance-vie en cas de rachat (PFU de 7,5 % après 8 ans, abattement de 4 600 € ou 9 200 € pour un couple).

- Contrairement à l’assurance-vie, il ne bénéficie pas de l’avantage successoral (152 500 € par bénéficiaire) mais peut être transmis par donation du vivant du souscripteur, en pleine propriété ou en démembrement.

- La transmission à titre gratuit purge la fiscalité sur les intérêts latents (IR et prélèvements sociaux) depuis 2018.

- Au décès du souscripteur, le contrat ne se dénoue pas : il intègre la succession et conserve son antériorité fiscale pour les héritiers.

- Pour une personne morale (société à l’IS, holding patrimoniale), il est un excellent moyen d’investir sa trésorerie sur des fonds en euros et unités de compte sans distribuer les dividendes, tout en profitant d’une fiscalité spécifique.

Qu’est-ce qu’un contrat de capitalisation ?

Le contrat de capitalisation est un produit d’épargne souscrit auprès d’une compagnie d’assurance. Sa durée est déterminée, généralement entre 8 et 30 ans. Il est éventuellement prorogeable à son terme.

Ce n’est pas un contrat d’assurance au sens strict. Il ne repose pas sur la couverture d’un risque lié à la durée de vie. C’est cette absence d’aléa qui le distingue fondamentalement de l’assurance-vie.

En pratique, le souscripteur verse des primes libres ou programmées. Il est possible d’investir son épargne sur deux types de supports :

- Les fonds en euros, offrant une garantie en capital (rendement moyen de 2,65 % net en 2025, selon l’ACPR)

- Les unités de compte (OPCVM, SCPI, produits structurés, ETF, obligations)

Par ailleurs, le souscripteur peut réaliser des arbitrages librement entre ces supports. Il peut aussi récupérer ses fonds à tout moment, sous forme d’avance ou de rachat.

Contrat de capitalisation vs assurance-vie : les différences clés

Beaucoup d’épargnants confondent ces deux enveloppes. Pourtant, les différences sont significatives. Voici un comparatif synthétique pour y voir plus clair.

| Critère | Contrat de capitalisation | Assurance-vie |

|---|---|---|

| Souscripteur | Personne physique ou morale | Personne physique uniquement |

| Clause bénéficiaire | Non | Oui |

| Dénouement au décès | Non (intègre la succession) | Oui (versement aux bénéficiaires) |

| Donation du vivant | Oui (pleine propriété ou démembrement) | Non |

| Fiscalité (personne physique) | Identique | Identique |

| Fiscalité au décès | Droits de succession classiques | Régime fiscal spécifique (art. 990 I et 757 B du CGI) |

| Antériorité fiscale transmise | Oui | Non applicable |

| Démembrement possible | Oui | Non |

Ainsi, le contrat de capitalisation complète idéalement l’assurance-vie, généralement une fois les abattements utilisés. Il ne la remplace pas. Chaque enveloppe répond à des objectifs patrimoniaux différents.

Note de l’auteur : Combiner les deux produits permet d’optimiser à la fois la transmission et la fiscalité des rachats. C’est une stratégie que nous recommandons régulièrement à nos clients.

Fiscalité du contrat de capitalisation en cas de rachat (personne physique)

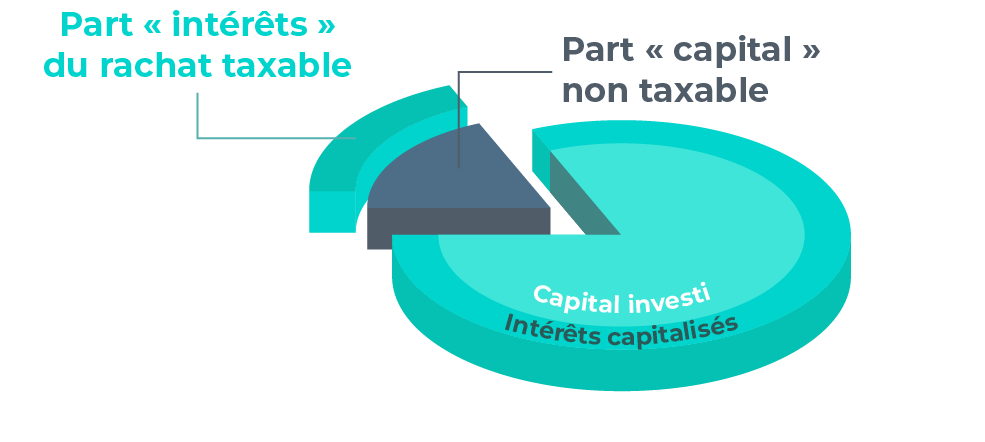

C’est l’un des atouts majeurs de cette enveloppe. Pour une personne physique, la fiscalité du contrat de capitalisation est identique à celle de l’assurance-vie en cas de rachat.

Tant qu’aucun retrait n’est effectué, les gains ne sont pas imposés. Seule la part d’intérêts comprise dans le rachat est taxable. Le régime applicable dépend de la date des versements.

Voici les taux pour les primes versées depuis le 27 septembre 2017 :

| Durée du contrat | Taux d’imposition (IR) | Prélèvements sociaux | Total |

|---|---|---|---|

| Moins de 8 ans | 12,8 % (PFU) | 17,2 % | 30 % |

| Plus de 8 ans (primes ≤ 150 000 €) | 7,5 % après abattement | 7,5 % après abattement | 24,7 % |

| Plus de 8 ans (primes > 150 000 €) | 12,8 % après abattement | 17,2 % | 30 % |

Après 8 ans, un abattement annuel s’applique sur les gains retirés :

- 4 600 € pour une personne seule

- 9 200 € pour un couple marié ou pacsé

À noter que l’option pour le barème progressif de l’IR reste possible. Nouveauté 2026 : cette option est désormais révocable (CGI, art. 200 A, 2). Vous pouvez changer d’avis après avoir coché la case 2OP.

En outre, des exonérations d’impôt existent en cas de licenciement, invalidité ou liquidation judiciaire du souscripteur ou de son conjoint.

Avantage 2026 : les contrats de capitalisation sont exclus de la hausse de la CSG instaurée par la loi de finances pour 2026. Les prélèvements sociaux restent à 17,2 %, contre 18,6 % pour le PEA, les dividendes ou les plus-values mobilières.

Un exemple concret pour comprendre la fiscalité des rachats

Les chiffres parlent mieux que la théorie. Prenons un cas simple pour illustrer.

Marie, célibataire, ouvre un contrat de capitalisation en 2016. Elle effectue un investissement de 50 000 €. En 2026, son contrat vaut 65 000 €. Elle a donc gagné 15 000 € d’intérêts.

Elle décide de faire un rachat partiel de 13 000 €. Quelle part est imposable ?

On applique la formule : intérêts dans le rachat = 13 000 € – (50 000 € × 13 000 € / 65 000 €) = 3 000 €.

Seuls 3 000 € sont soumis à l’impôt. Le contrat a plus de 8 ans. Marie bénéficie de l’abattement de 4 600 €. Résultat : aucun impôt sur le revenu. Elle paie uniquement 17,2 % de prélèvements sociaux sur 3 000 €, soit 516 €.

Sur un compte-titres ordinaire, ces mêmes 3 000 € de gains auraient coûté 942 € (31,4 % de flat tax en 2026). L’économie est significative.

Transmission du contrat de capitalisation : donation et succession

C’est ici que le contrat de capitalisation se démarque véritablement. Contrairement à l’assurance-vie, il offre une souplesse remarquable en matière de transmission de patrimoine.

En cas de donation du vivant, le souscripteur peut transmettre son contrat. La donation peut porter sur la pleine propriété ou la nue-propriété. Le donataire conserve alors l’antériorité fiscale du contrat.

Depuis la loi de finances pour 2018, la transmission à titre gratuit purge la fiscalité sur les intérêts latents. Concrètement, seuls les gains réalisés après la donation sont imposables (CGI, art. 124 C et 125-0 A ; BOI-RPPM-RCM-20-10-20-50, § 225).

Prenons un exemple. Paul ouvre un contrat en 2017 avec 100 000 €. En 2026, le contrat vaut 130 000 €. Il le donne à sa fille. Les 30 000 € de gains sont purgés. Si sa fille rachète le contrat plus tard, elle ne sera imposée que sur les gains postérieurs à la donation. L’abattement de 100 000 € par enfant s’applique sur les droits de donation.

En cas de décès, le contrat ne se dénoue pas. Il intègre la succession du défunt. Les héritiers peuvent le conserver ou le racheter. Les droits de succession sont calculés sur la valeur vénale au jour du décès. Les héritiers bénéficient également de la purge des intérêts latents et de l’antériorité fiscale.

Contrat de capitalisation et démembrement : une stratégie patrimoniale puissante

Le démembrement du contrat de capitalisation est une stratégie prisée des CGP. Elle permet d’organiser la transmission tout en conservant les revenus.

Le principe ? Vous donnez la nue-propriété du contrat à vos enfants. Vous conservez l’usufruit, c’est-à-dire le droit de percevoir les revenus.

Les droits de donation ne portent que sur la valeur de la nue-propriété. Cette valeur dépend de votre âge (barème de l’article 669 du CGI) :

| Âge de l’usufruitier | Valeur de la nue-propriété |

|---|---|

| 51 à 60 ans | 50 % |

| 61 à 70 ans | 60 % |

| 71 à 80 ans | 70 % |

| 81 à 90 ans | 80 % |

Exemple : vous avez 65 ans et un contrat de 200 000 €. Vous donnez la nue-propriété. Les droits portent sur 60 % × 200 000 € = 120 000 €. Avec l’abattement de 100 000 €, seuls 20 000 € sont taxés.

Au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans droits de succession sur la part démembrée. En pratique, une convention de démembrement est indispensable. Elle définit les pouvoirs de l’usufruitier et du nu-propriétaire en matière d’arbitrage, de rachat et d’avance.

Note de l’auteur : Pensez à souscrire autant de contrats que d’enfants bénéficiaires. Cela évite le droit de partage de 2,5 % et les conflits de gestion en indivision.

Contrat de capitalisation dans une société à l’IS : optimiser sa trésorerie

Le contrat de capitalisation en société IS est un levier puissant pour les dirigeants. Il permet de placer la trésorerie excédentaire de manière optimisée.

La souscription est ouverte aux sociétés patrimoniales et aux holdings non animatrices. L’investissement est accessible à toutes les formes sociales (SCI, SARL, SAS).

La fiscalité est spécifique. Un impôt forfaitaire annuel est dû, calculé sur 105 % du TME à la souscription. Fin 2025, le TME s’établissait à 3,61 % selon la Banque de France.

Cette taxation annuelle n’est qu’une avance fiscale. Elle est régularisée lors du rachat en fonction du rendement réel obtenu sur le placement.

Prenons un exemple. Une SCI souscrit un contrat de 500 000 € avec un TME de 3,50 %. Le taux actuariel est de 3,675 % (105 % × 3,50 %). La base imposable annuelle est d’environ 18 375 €, taxée à l’IS (15 % jusqu’à 42 500 € de résultat, puis 25 %).

Les avantages pour les associés sont multiples :

- Pas de taxation personnelle en l’absence de distribution

- Optimisation du revenu fiscal de référence (RFR)

- Maîtrise du plafonnement de l’IFI

- Possibilité de transmettre les titres de la société en nue-propriété

Contrat de capitalisation et IFI : ce qu’il faut déclarer

La question de l’IFI revient souvent chez les détenteurs de contrats de capitalisation. Les règles sont claires mais méritent une attention particulière.

Seule la fraction du placement investie en unités de compte composées d’actifs immobiliers est imposable à l’IFI. Les fonds en euros sont exclus, même lorsqu’ils sont investis en immobilier (CGI, art. 972). En pratique, les SCPI et OPCI détenues via le contrat sont concernées. La valeur à déclarer est la valeur vénale au 1er janvier.

En cas de démembrement, c’est l’usufruitier qui est seul redevable de l’IFI. Le nu-propriétaire n’a rien à déclarer à ce titre.

Par ailleurs, la détention via une société permet de déduire le passif social. Les comptes courants d’associés peuvent constituer un levier supplémentaire pour réduire la base taxable à l’IFI.

Quand privilégier le contrat de capitalisation à l’assurance-vie ?

Le choix entre ces deux enveloppes dépend de votre situation. Voici les cas où le contrat de capitalisation est préférable.

Après avoir saturé les abattements de l’assurance-vie. L’assurance-vie offre 152 500 € d’abattement par bénéficiaire (art. 990 I du CGI). Une fois ce plafond atteint, le contrat de capitalisation prend le relais. Il permet d’utiliser les abattements successoraux classiques (100 000 € par enfant).

Pour transmettre de son vivant. La donation d’un contrat de capitalisation purge les intérêts latents. Elle conserve l’antériorité fiscale. C’est impossible avec l’assurance-vie.

Pour les versements après 70 ans. En assurance-vie, les primes versées après 70 ans ne bénéficient que d’un abattement global de 30 500 €. Démembrer un contrat de capitalisation peut être une bonne alternative.

Pour les personnes morales. Seul le contrat de capitalisation est accessible aux sociétés. C’est l’outil idéal pour valoriser la trésorerie d’une holding ou d’une SCI à l’IS.

Pour le remploi de capitaux démembrés. Le contrat de capitalisation permet une souscription en démembrement. L’assurance-vie ne le permet pas directement.

Selon Philippe Baillot, professeur associé à l’Université Paris-Panthéon-Assas et spécialiste en droit patrimonial, « le contrat de capitalisation est l’outil indispensable pour compléter une stratégie de transmission bien construite« .

Les points de vigilance avant de souscrire

Le contrat de capitalisation présente de nombreux avantages. Toutefois, certains points méritent votre attention.

Les frais. Comme pour l’assurance-vie, des frais d’entrée, de gestion et d’arbitrage s’appliquent. Ils varient selon les contrats. Ils peuvent être souvent justifiés (suivi, gestion pilotée, accès à des produits d’opportunités) mais soyez attentif avant de souscrire.

L’absence de clause bénéficiaire. Le contrat intègre la succession. Il ne bénéficie pas du régime fiscal favorable de l’assurance-vie en cas de décès.

La loi Sapin II. En cas de crise financière, le HCSF peut limiter les rachats. Cette mesure concerne tous les contrats de capitalisation, pour une durée maximale de 6 mois.

Le risque de perte en capital. L’épargne investie en unités de compte n’est pas garantie. Le rendement est lié à la fluctuation des marchés et la valeur du contrat peut être réduite.

La fiscalité en société IS. La taxation forfaitaire annuelle peut peser sur la trésorerie. Avec un TME à 3,61 % fin 2025, la base imposable peut être supérieure à la plus value réelle, notamment en investissant uniquement en fonds euros.

Pour toutes ces raisons, il est essentiel de réaliser un bilan patrimonial complet avant de souscrire. Un CGP objectif vous aidera à définir la meilleure stratégie patrimoniale.

Conclusion

Le contrat de capitalisation est un outil patrimonial complet et polyvalent.

Pour une personne physique, il combine la fiscalité avantageuse de l’assurance-vie avec des atouts uniques en matière de transmission et de démembrement.

Pour une personne morale, il permet le placement de sa trésorerie sur des supports diversifiés (Fonds euros, Unités de compte) offrant des rendements intéressants, tout en profitant d’une fiscalité potentiellement avantageuse.

Que vous souhaitiez placer votre épargne ou celui de votre entreprise efficacement, préparer votre retraite ou organiser la transmission de votre patrimoine, il mérite une place dans votre stratégie.

Chaque situation est unique. N’hésitez pas à contacter un conseiller en gestion de patrimoine pour un audit patrimonial personnalisé. Il saura vous guider vers la meilleure combinaison entre assurance-vie, contrat de capitalisation et autres enveloppes.

👉 Demandez dès maintenant votre bilan patrimonial gratuit pour découvrir comment le contrat de capitalisation peut s’intégrer à votre stratégie.

Questions fréquentes

Comment souscrire un contrat de capitalisation pour un mineur ? Un mineur peut être titulaire d'un contrat de capitalisation. Pour un contrat en euros, l'accord des deux parents suffit. Pour un contrat multisupport, l'autorisation du juge aux affaires familiales est en principe nécessaire, car il s'agit indirectement d'un acte portant sur des valeurs mobilières (C. civ. art. 387-1, 8°).

Un mineur peut être titulaire d’un contrat de capitalisation. Pour un contrat en euros, l’accord des deux parents suffit. Pour un contrat multisupport, l’autorisation du juge aux affaires familiales est en principe nécessaire, car il s’agit indirectement d’un acte portant sur des valeurs mobilières (C. civ. art. 387-1, 8°).

Pourquoi le contrat de capitalisation est-il intéressant pour les expatriés ?

Un non-résident peut souscrire un contrat de capitalisation auprès d’une compagnie française. Il bénéficie d’une exonération de prélèvements sociaux sur les rachats effectués pendant sa période de non-résidence. La souscription d’un contrat luxembourgeois est également possible, avec une fiscalité identique pour les résidents français.

Quels sont les risques liés à la loi Sapin II pour un contrat de capitalisation ?

En cas de circonstances exceptionnelles (crise financière, hausse brutale des taux), le Haut Conseil de Stabilité Financière (HCSF) peut limiter temporairement les rachats, arbitrages et avances. Cette mesure est limitée à 3 mois, renouvelable une fois. Les contrats de droit luxembourgeois ne sont pas directement concernés.

Comment fonctionne la fiscalité d'un contrat de capitalisation détenu par une société à l'IR ?

Les produits sont imposés au nom des associés personnes physiques, comme s’ils détenaient le contrat en direct. Chaque foyer fiscal présent dans la société bénéficie de son propre abattement de 4 600 € ou 9 200 €. C’est un avantage par rapport à la détention en direct, car les abattements sont multipliés.

Quels sont les avantages d'un contrat de capitalisation par rapport à un PER pour préparer sa retraite ?

Le contrat de capitalisation offre une disponibilité totale de l’épargne, contrairement au PER qui bloque les fonds jusqu’à la retraite. Il permet aussi la transmission par donation et le démembrement. En revanche, le PER offre un avantage fiscal à l’entrée (déduction des versements) que le contrat de capitalisation ne propose pas. De plus, en 2026, le PER est touché par la hausse de la CSG (18,6 % de PS), contrairement au contrat de capitalisation (17,2 %).

Vous allez aussi aimer :

Pourquoi et comment investir en LMNP en 2026 ?

Le 15/12/2025

Location Meublée

La meilleure assurance-vie en 2025, c’est quoi ?

Le 09/06/2010

Comment bien choisir son contrat d'assurance-vie ?

Le dénouement d’un contrat de capitalisation : rachat ou rente ?

Le 07/02/2012

Le contrat de capitalisation, un placement financier à découvrir