PER pour mineur : bon placement pour vos enfants ?

Le

PER

Le PER pour mineur à compter du 1er janvier 2024

Avec la loi de finances pour 2024, il n’est plus possible de souscrire à un PER pour un enfant mineur.

En revanche, les PER déjà souscris pour des enfants mineurs restent ouverts.

Il n’est cependant plus possible de réaliser des versements volontaires et par conséquent de les déduire, et cela jusqu’à leur majorité.

Si vous le souhaitez, vous pouvez réaliser un déblocage anticipé.

Concernant la fiscalité du déblocage anticipé, nous vous invitons à lire notre article complet sur le sujet : la fiscalité du PER.

Le PER pour mineur avant le 31 décembre 2023

Vous imaginez que vos enfants auront des difficultés pour préparer leur retraite et vous vous demandez comment vous pouvez déjà les aider.

Ou peut être tout simplement, vous souhaitez une solution d’investissement pour leur constituer un patrimoine.

Le PER (Plan Epargne Retraite) est une enveloppe d’investissement qui permet de combiner plusieurs objectifs patrimoniaux à la fois : constitution de revenus futurs, diminution du montant de l’impôt sur le revenu, transmission, etc..

C’est aussi une enveloppe d’investissement qui peut vous permettre d’aider vos enfants en plus des objectifs repris ci-dessus.

Vous pouvez dès leur plus jeune âge songer à leur ouvrir un PER et profiter des nombreux avantages de cette solution.

Nous vous exposons dans cet article tout l’intérêt d’ouvrir un PER pour votre enfant mineur.

Pourquoi ouvrir un PER pour votre enfant ?

Ouvrir un PER pour votre enfant présente un avantage fiscal pour vous, d’une part et la création d’un capital pour votre enfant, d’autre part.

Un intérêt fiscal pour vous

Si vous avez déjà consommé votre plafond annuel de déduction des versements, mais aussi celui des années antérieures, souscrire un PER pour votre enfant est une solution efficace pour réduire davantage votre imposition.

En effet, les enfants mineurs, mais aussi les enfants majeurs rattachés à votre foyer fiscal bénéficient de leurs propres plafonds d’épargne retraite.

En souscrivant un contrat à leur nom, vous profitez de leurs plafonds personnels pour diminuer votre imposition.

Vous allez donc cumuler votre plafond, mais aussi ceux de vos enfants pour réduire votre impôt sur le revenu.

Cette solution est d’autant plus avantageuse si vous vous trouvez dans une tranche marginale d’imposition élevée.

Un intérêt patrimonial pour vos enfants

Ouvrir un PER pour votre enfant est également un bon moyen de lui constituer un patrimoine à terme.

En réalisant des versements sur son plan, il pourra bénéficier d’un complément de revenus lors de son départ à la retraite.

Cela, étant, il s’agit là d’une stratégie à long terme qui ne vous enchante pas forcément. Car effectivement, le PER à l’origine est une enveloppe prévue pour préparer sa retraite.

Le capital est donc bloqué jusqu’au départ à la retraite.

Cependant, il existe des cas de sorties anticipés et notamment le cas, lorsqu’on souhaite faire l’acquisition ou la construction de sa résidence principale.

Dans ce cas là, votre enfant pourra sortir les fonds de manière anticipée pour acheter sa résidence principale.

Attention toutefois, il ne s’agit pas de la finalité même du PER et cette sortie anticipée se fait sous certaines modalités.

Existe-t-il un avantage fiscal si mon enfant ne paye pas d’impôt ?

Oui, vous pouvez bénéficier de l’avantage fiscal du PER, même s’il ne paye pas personnellement des impôts.

En effet, ouvrir un PER pour votre enfant, qu’il soit mineur ou rattaché à votre foyer fiscal, vient diminuer votre propre fiscalité.

Déductibilité des versements

Les versements effectués sur le PER sont déductibles du revenu global de votre foyer fiscal dans la limite de 10% du PASS (Plafond Annuel de la Sécurité Sociale) si votre enfant ne perçoit pas de revenu d’activité professionnelle.

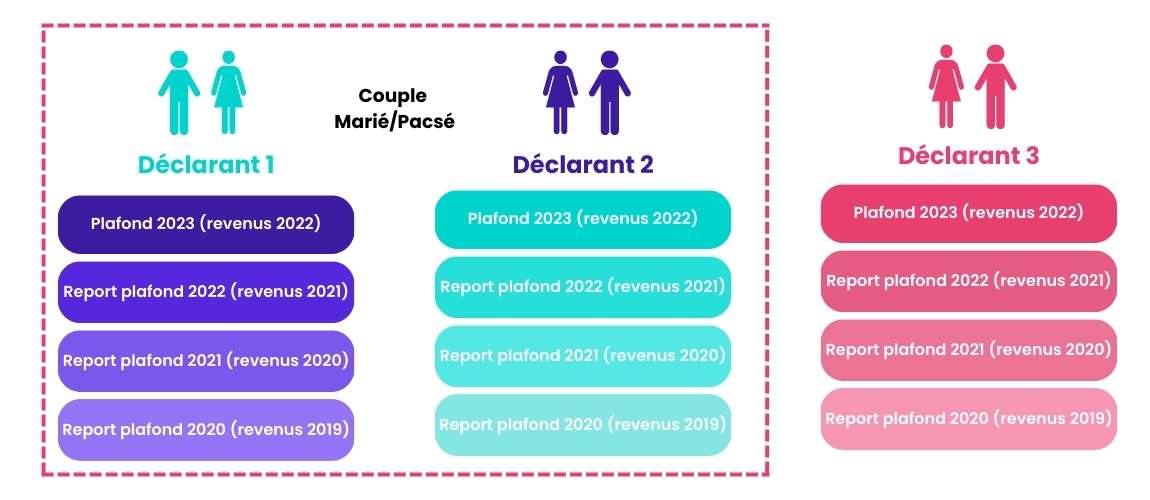

Notez que le plafond de déduction est propre à chaque membre du foyer fiscal, et donc à chaque enfant.

Vous pouvez donc, si vous avez plusieurs enfants, ouvrir un PER pour chacun d’eux afin de pouvoir déduire autant de fois le montant du plafond déductible que vous avez d’enfants.

Attention : L’enfant titulaire du plan doit être à charge ou rattaché à votre foyer fiscal pour pouvoir bénéficier de cet avantage fiscal.

S’il n’est pas à charge, les versements viendront diminuer son propre impôt sur le revenu.

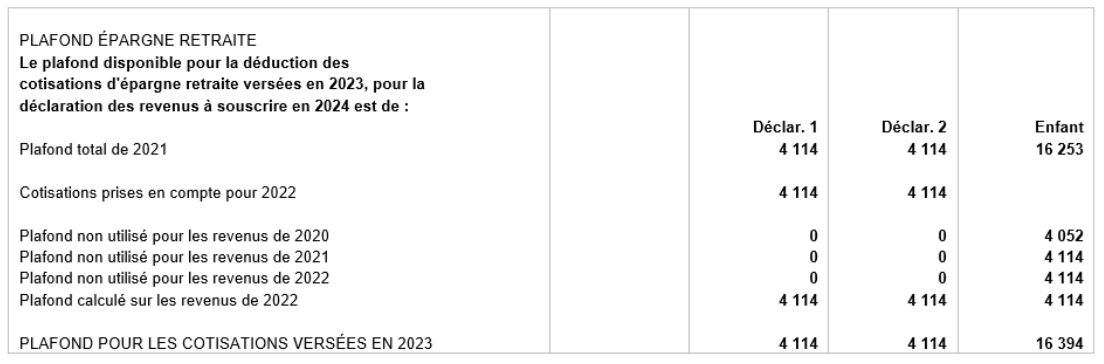

En 2022, le PASS était de 41 136 €. Le plafond des versements déductibles réalisés en 2023 s’élève donc à 4 114 €.

Plafonds de déduction

Le plafond de déduction non utilisé en année N est reportable sur l’une des 3 années suivantes.

Cela signifie que lors de vos versements en année N, vous pouvez utiliser le plafond de l’année en cours ainsi que celui des 3 années précédentes s’ils n’ont déjà été consommés.

Ce report de plafond est également propre à chaque membre du foyer fiscal : vous avez donc la possibilité d’utiliser votre plafond de l’année N et vos trois plafonds des années antérieures, mais aussi le plafond des années N, N-1, N-2 et N-3 de votre enfant.

Si les versements sont supérieurs au plafond, la fraction excédentaire ne sera ni déductible ni reportable sur les années suivantes.

A titre d’exemple : Vous souhaitez réaliser un versement sur le PER de votre enfant. Le montant maximal que vous pourrez verser pour bénéficier de la déduction d’impôt se calcule de la manière suivante :

| Plafond du PASS 2022 : 4 114 € |

| Plafond du PASS 2021 : 4 114 € |

| Plafond du PASS 2020 : 4 114 € |

| Plafond du PASS 2019 : 4 052 € |

| TOTAL : 16 394 € |

Vous pourrez donc verser jusqu’à 16 394 € sur le PER de votre enfant au titre de l’année 2023.

Le gain fiscal réalisé dépend de votre tranche marginale d’imposition.

Pour une TMI à 41%, vous bénéficiez d’une baisse d’impôt de 6 722 € (16 394 € x 41%). Pour une TMI à 30%, vous bénéficiez d’une baisse d’impôt de 4 918 € (16 394 € x 30%).

Attention : les plafonds de déduction doivent être utilisés de manière cohérente vis-à-vis de l’âge de votre enfant ! Si votre enfant a deux ans, il sera difficile de justifier de l’utilisation des plafonds de l’année N et des trois années antérieures …

Comparatif d’une épargne PER vs PEL pour mon enfant

Le PEL est un compte épargne réglementé permettant de constituer au profit de votre enfant une épargne destinée au financement d’un projet immobilier.

Comparons-le avec le PER afin de déterminer quelle solution est la plus adaptée.

| PER | PEL | |

|---|---|---|

| Montant minimal | x (variable en fonction des contrats) | Versement initial : 225 € |

| Montant maximal | x | 61 200 € |

| Versements | Libres | Versements obligatoires chaque année : montant minimum de 540€ |

| Déductibilité à l’entrée | Oui | Non |

| Rendement | x (variable en fonction de l’allocation d’actifs) | 2% |

| Allocation | Diversifiée Possibilité d’intégrer dans le contrat du fonds en euros, des unités de compte, des SCI, SCPI, etc. | X |

| Disponibilité des fonds | Indisponibilité jusqu’à la retraite | Indisponibilité pendant toute la durée du plan |

| Sortie anticipée | Limitée / sous condition | Possible / Les conséquences diffèrent en fonction de la date de sortie |

Ces deux plans d’épargne ont des finalités différentes qu’il convient de mettre en perspective avec vos objectifs.

Le PEL est un produit d’épargne qui est couplée au droit d’obtenir, à l’issue d’une période d’épargne, un prêt immobilier à taux préférentiel pour financer l’acquisition ou la construction d’un bien immobilier.

Depuis plusieurs années, le PEL avait quelque peu été délaissé ; il bénéficiait d’un taux d’épargne relativement faible et les taux de crédit proposés étaient nettement supérieurs aux taux de crédit immobilier de marché.

Avec la remontée des taux d’intérêt, le PEL semble aujourd’hui retrouver un peu d’attrait.

En effet, les PEL ouverts entre 2016 et 2022 bénéficient d’un taux de prêt de 2.2% ce qui n’est pas négligeable face aux taux actuels.

Le PEL permet donc de constituer une épargne pour votre enfant qu’il pourra utiliser à tout moment et comme il le souhaite.

Mais aussi de bénéficier d’un taux de prêt qui en fonction des dates de souscription peut s’avérer attractif dans le financement d’un projet immobilier.

En revanche, la souscription d’un PER pour votre enfant ne présente pas la même utilité.

L’objectif de ce placement est de vous permettre de bénéficier d’une déduction fiscale supplémentaire sur votre impôt sur le revenu et de constituer un patrimoine pour votre enfant sur du plus ou moins long terme, selon qu’il décide de sortir de manière anticipée pour l’acquisition d’une résidence principale ou de conserver les fonds jusqu’à la retraite.

A notre sens, il n’est pas opportun de comparer les deux placements ; ce n’est pas l’un ou l’autre mais il est parfaitement possible de coupler les deux solutions :

- l’une est plus destinée à permettre à votre enfant de bénéficier de liquidités rapidement pour tout besoin futur

- et l’autre à diminuer votre fiscalité et lui prévoir un matelas sur du long terme.

Comparatif d’une épargne PER vs contrat de capitalisation pour mon enfant

Le contrat de capitalisation peut également être envisagé pour constituer un capital à votre enfant, tout comme le PER ou l’assurance-vie.

Bien que présentant des similitudes avec l’assurance-vie, le contrat de capitalisation ne repose pas sur la couverture d’un risque (le décès dans le cas de l’assurance-vie) : il peut donc être transmis par donation ou par succession dans son intégralité et continuer de capitaliser après le décès du souscripteur.

Un point à noter particulièrement, la transmission du contrat par donation (ou succession) purge la plus-value latente tout en maintenant son antériorité fiscale. Cela signifie que les intérêts du contrat ne sont soumis ni à l’impôt sur le revenu (ou au PFU) ni aux prélèvements sociaux en cas de rachat par le donataire ou les héritiers qui bénéficient par ailleurs de l’antériorité fiscale de la date de souscription originelle.

Le contrat de capitalisation trouve donc sa place dans l’échiquier des solutions patrimoniales pour transmettre un patrimoine financier car il permet à votre enfant de disposer librement de son capital au gré de ses besoins.

Néanmoins, le contrat de capitalisation ne satisfait pas un objectif d’optimisation de votre fiscalité immédiate puisqu’il ne permet pas la déductibilité de votre revenu imposable des versements réalisés dessus contrairement au PER.

A nouveau, il est donc plus opportun d’allier ces deux placements que de les confronter, l’un permettant la constitution d’un capital disponible pour votre enfant, et l’autre vous permettant de réduire votre imposition.

Y-a-t-il des risques à mettre en place un PER pour un mineur ?

La souscription d’un PER pour un mineur présente les mêmes inconvénients qu’un PER pour un majeur.

Il s’agit d’un placement sur lequel les versements réalisés seront investis sur des actifs financiers qui ne sont pas garantis (sauf pour la partie investie en fonds en euros). Il peut donc y avoir un risque de perte en capital.

Par ailleurs, plus vous recherchez de la performance, plus vous allez investir sur des actifs volatiles mais qui sont susceptibles de générer un rendement plus élevé.

Cela étant, l’horizon de placement étant par nature long car destiné à la retraite de votre enfant sous forme de rente ou de capital (ou éventuellement – car il n’est pas certain non plus qu’il l’achète – à l’acquisition de sa résidence principale), il peut être pertinent de prendre du risque pour espérer un rendement plus élevé.

Évidemment, votre allocation d’actifs se construit en fonction de l’horizon de temps, de vos objectifs et de votre appétence aux risques.

Si vous ne souhaitez pas perdre votre capital, il est possible d’investir tout ou partie du contrat sur du fonds en euros.

Par ailleurs, il ne faut pas oublier que la sortie d’un PER est fiscalisée.

Vous aurez donc bénéficié d’un avantage fiscal à l’entrée, mais votre enfant devra, quant à lui, payer pour sortir les fonds.

Cependant, bien que fiscalisé, cela reste une épargne que vous avez constituée pour lui.

Il s’agit donc pour lui d’un gain dans tous les cas !

A ce titre, il convient aussi de préciser que l’enfant doit posséder son propre PER mais aussi que les fonds utilisés lui appartiennent pour éviter le risque de donation indirecte.

Pour faire simple, les fonds que vous souhaitez allouer au PER de votre enfant devront provenir d’un présent d’usage ou d’une donation de sommes d’argent.

Pour conclure, la souscription d’un PER pour votre enfant peut présenter un intérêt dans le cadre d’une stratégie patrimoniale globale mais elle doit être étudiée au plus juste des intérêts de tous et doit respecter un certain formalisme.

Nous vous invitons donc à vous rapprocher de l’un de nos experts patrimoniaux afin d’être accompagné au mieux.

Vous allez aussi aimer :

Comparatif PER : choisir le meilleur contrat

Le 02/06/2020

PER

Comment choisir son courtier en financement ?

Le 22/09/2023

Blog Patrimoine : les nouveautés patrimoniales

Le prélèvement à la source lors de situations particulières

Le 04/09/2018

Blog Patrimoine : les nouveautés patrimoniales