Qui sont les acteurs du Private Equity ?

Le

Private Equity

Le Private Equity, aussi appelé capital-investissement en français, est une classe d’actifs alternative qui consiste à investir dans des entreprises non cotées en bourse.

Si vous souhaitez avoir une définition complète du Private Equity, nous vous invitons à lire notre article complet : Définition du Private Equity.

Pour résumer, le Private Equity intervient à différents stades de maturité des entreprises, du capital-risque pour financer des start-up innovantes jusqu’au capital-transmission pour des sociétés plus matures, en passant par le capital-développement pour accélérer la croissance des PME.

Mais concrètement, quels sont les acteurs qui interviennent sur ce marché complexe et confidentiel ?

Pour comprendre le fonctionnement de l’écosystème du Private Equity, il est essentiel d’identifier les principaux intervenants ainsi que leur rôle respectif.

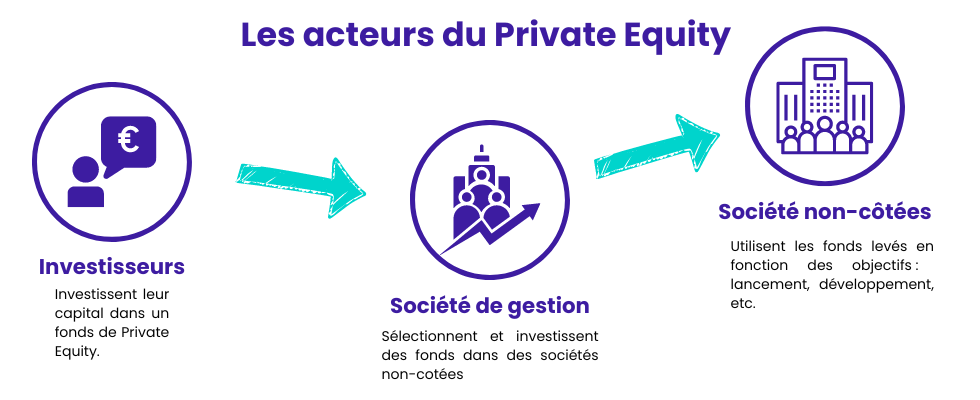

On distingue trois grandes catégories d’acteurs :

- Les sociétés de gestion : elles lèvent des fonds auprès des investisseurs et sélectionnent les entreprises les plus prometteuses pour y placer leurs capitaux. Ce sont les acteurs centraux du Private Equity.

- Les entreprises non cotées : elles ont besoin de capitaux pour financer leur développement et constituent donc la cible des investissements. Leurs profils sont très variés, de la jeune pousse technologique à l’ETI industrielle établie.

- Les investisseurs : essentiellement institutionnels (fonds de pension, assurances, fonds souverains…) mais aussi de plus en plus de family offices et de particuliers, qui cherchent à dynamiser la performance de leur portefeuille en accédant à cette classe d’actifs.

Le gestionnaire de Fonds

Dans le fonctionnement du Private Equity, les sociétés de gestion jouent un rôle d’intermédiaire essentiel entre les investisseurs et les entreprises non cotées.

Leur mission principale consiste à lever des fonds auprès d’investisseurs institutionnels ou privés, puis à investir ces capitaux dans des sociétés non cotées présentant un fort potentiel de croissance, avant de revendre leurs participations quelques années plus tard pour générer une plus-value.

Les sociétés de gestion de Private Equity sont généralement dirigées par une équipe expérimentée d’anciens dirigeants d’entreprises, banquiers d’affaires ou consultants.

Leur expertise sectorielle et leur réseau sont des atouts clés pour identifier les meilleures opportunités d’investissement et accompagner le développement des sociétés en portefeuille.

Le marché mondial du Private Equity est dominé par des géants américains comme Blackstone, KKR, Carlyle ou encore TPG Capital.

Ces acteurs gèrent des dizaines, voire des centaines de milliards de dollars à travers de multiples fonds d’investissement.

Mais au-delà de ces mastodontes généralistes et diversifiés, on trouve une multitude de sociétés de gestion de taille plus modeste, souvent spécialisées sur une classe d’actifs (venture capital, growth equity, LBO…), une zone géographique ou un secteur spécifique.

Cette spécialisation permet à ces acteurs de se différencier et d’apporter une réelle valeur ajoutée aux entreprises qu’ils accompagnent, au-delà du simple apport financier.

Les sociétés de gestion de Private Equity se rémunèrent à travers deux grands types de frais :

- Des frais de gestion annuels, généralement autour de 1,5% à 2% des capitaux levés, qui servent à couvrir leurs coûts de fonctionnement et à rémunérer leurs équipes d’investissement.

- Des frais de performance, appelés « carried interest », qui représentent un pourcentage (souvent 20%) des plus-values réalisées par le fonds au-delà d’un certain seuil de rendement. C’est ce mécanisme qui permet d’aligner les intérêts des gestionnaires avec ceux des investisseurs.

Avec la montée en puissance du Private Equity, le métier de gestionnaire de fonds s’est fortement professionnalisé et institutionnalisé au cours des dernières décennies.

Les sociétés de gestion sont soumises à des réglementations strictes pour protéger les intérêts des investisseurs, notamment en matière de transparence, de gestion des conflits d’intérêts ou encore de valorisation des actifs.

Les entreprises non-cotées

Les entreprises non-cotées représentent la cible des investissements des fonds de Private Equity.

Elles offrent un vaste univers de sociétés aux profils variés, à différents stades de maturité.

Le niveau de risque et le potentiel de rendement pour les investisseurs dépendent fortement du type d’entreprise financée.

On distingue principalement trois grandes catégories :

- Les start-up en phase d’amorçage font l’objet d’opérations de capital risque. Ce sont souvent des entreprises innovantes, positionnées sur des secteurs en forte croissance comme les nouvelles technologies ou la santé. Mais à ce stade très précoce, leur business model n’est pas encore éprouvé, donc le risque d’échec est élevé. C’est pourquoi les fonds de venture capital (VC) spécialisés dans ce segment visent des rendements très importants pour compenser ce risque.

- Les PME déjà bien établies et affichant une forte croissance ont besoin de financement en capital développement. L’objectif est d’accélérer leur rythme de développement pour devenir des ETI (entreprises de taille intermédiaire), en investissant dans l’outil de production, le lancement de nouveaux produits ou l’expansion internationale. Le couple rendement/risque est plus équilibré à ce stade de maturité.

- Les ETI et grandes entreprises rentables peuvent faire l’objet d’opérations de LBO (rachat avec effet de levier) ou de capital transmission. Les fonds interviennent alors pour financer une transmission familiale ou un changement d’actionnariat, parfois en combinant capitaux propres et dettes. L’objectif est d’accompagner la réorganisation de l’entreprise avant une introduction en bourse ou une cession industrielle.

Au-delà de leur taille et de leur maturité, les entreprises ciblées par le Private Equity couvrent des secteurs d’activité très diversifiés.

Si la Tech concentre une grande partie des investissements (notamment au stade du capital risque), des sociétés industrielles, de la santé ou des services sont aussi très prisées.

Mais pour transformer ce potentiel en création de valeur pour les investisseurs, encore faut-il sélectionner les meilleures entreprises et les accompagner efficacement.

C’est tout l’enjeu du travail des équipes de gestion au sein des sociétés de Private Equity.

Ainsi, le couple entreprises non cotées / fonds de Private Equity forme un écosystème vertueux pour le financement de l’économie.

Avec à la clé, des opportunités de rendement attractives pour les investisseurs qui acceptent de prendre des risques mesurés.

Les investisseurs

Le troisième maillon essentiel de l’écosystème du Private Equity, ce sont bien sûr les investisseurs, qui apportent les capitaux nécessaires aux fonds pour investir dans les entreprises non cotées.

Historiquement, le Private Equity était quasi-exclusivement l’apanage des investisseurs institutionnels.

Cette catégorie regroupe notamment :

- Les fonds de pension, qui gèrent l’épargne retraite de millions de salariés et doivent donc investir dans des actifs de long terme

- Les compagnies d’assurance, qui placent les primes versées par leurs clients

- Les fonds souverains, qui gèrent les excédents budgétaires des États

- Les dotations d’universités ou de fondations

Ces investisseurs institutionnels représentent toujours la grande majorité des capitaux apportés aux fonds de Private Equity.

Ils apprécient cette classe d’actifs pour son couple rendement/risque attractif sur longue période et ses vertus de diversification par rapport aux marchés boursiers.

Mais depuis quelques années, une autre catégorie d’investisseurs monte en puissance dans le Private Equity : les family offices.

Ces structures, qui gèrent la fortune d’une ou plusieurs familles très aisées, sont en quête de placements offrant des rendements élevés et décorrélés des marchés financiers traditionnels.

Avec des tickets minimums de plusieurs millions d’euros, les family offices ont les moyens de leurs ambitions pour accéder aux fonds les plus performants.

Cependant, le Private Equity commence à se démocratiser auprès des investisseurs particuliers.

Certes, la plupart des fonds spécialisés restent inaccessibles au grand public, avec des tickets d’entrée souvent très importants.

Mais de nouveaux véhicules d’investissement permettent aux particuliers d’investir dans cette classe d’actifs de façon mutualisée, et avec des montants plus faibles :

- Les fonds de fonds, qui investissent dans un portefeuille diversifié de fonds de Private Equity et abaissent le ticket d’entrée aux alentours de 100 000 € ;

- Les unités de compte de Private Equity au sein des contrats d’assurance vie qui sont eux accessibles dès quelques milliers d’euros ;

- Les FIP et FCPI, fonds fiscaux qui investissent dans des PME régionales ou innovantes et offrent des réductions d’impôts

- Le PEA PME, qui donne accès à des parts de fonds éligibles investis dans des PME européennes

Ainsi, même si le Private Equity reste encore largement une affaire de professionnels, il s’ouvre progressivement à un public plus large d’investisseurs particuliers avertis.

Une tendance qui devrait s’accentuer dans les années à venir, au vu de l’engouement croissant des épargnants pour la quête de sens et de performance.

Qui sont les LP (Limited Partners) en Private Equity ?

Dans les parties précédentes, nous avons évoqué à plusieurs reprises les « investisseurs » qui apportent leurs capitaux aux fonds de Private Equity.

Parmi eux, il existe une catégorie d’investisseurs , appelés Limited Partners ou LP dans le jargon du capital-investissement.

Par définition, les Limited Partners sont des personnes physiques ou morales qui s’engagent à investir des capitaux dans un fonds de Private Equity.

Concrètement, cela signifie qu’ils promettent de répondre aux appels de fonds du gestionnaire tout au long de la vie du fonds, qui dure généralement 10 ans.

En contrepartie, ils percevront leur quote-part des produits de cession des participations, après déduction des frais de gestion et de la commission de performance du gestionnaire.

Le terme « Limited » fait référence au fait que les LP ont un rôle passif : ils délèguent intégralement la sélection et la gestion des participations à l’équipe de gestion du fonds, appelée le General Partner (GP).

Les LP n’interviennent donc pas dans les décisions d’investissement ou dans la gouvernance des sociétés en portefeuille.

Qui sont les principaux Limited Partners des fonds de Private Equity ?

Sans surprise, on retrouve les grandes catégories d’investisseurs institutionnels et privés que nous avons passées en revue :

- Les fonds de pension

- Les fonds souverains

- Les compagnies d’assurance et les banques

- Les family offices

Quel que soit leur profil, les LP ont un point commun : ce sont des investisseurs de long terme, capables d’immobiliser des montants importants sur une longue période.

Ils acceptent aussi de prendre des risques, car le Private Equity offre un potentiel de rendement élevé, mais comporte un risque de perte en capital.

En pratique, la relation entre LP et GP est encadrée par les statuts du fonds.

Les LP s’engagent sur un montant lors de la levée de fonds, puis répondent aux appels de fonds du GP au fur et à mesure des investissements.

Vous l’aurez compris, les Limited Partners sont essentiels à l’écosystème du Private Equity.

Qui investit dans les fonds de Private Equity ?

Vous l’aurez compris, investir en Private Equity n’est plus réservé aux grandes fortunes.

De plus en plus de particuliers peuvent accéder à ce type d’investissement et intègrent le Private Equity dans le cadre d’une stratégie patrimoniale globale.

En effet, le Private Equity permet de répondre à plusieurs objectifs patrimoniaux :

- La diversification du patrimoine

- La valorisation du patrimoine

- La constitution de potentiel revenus complémentaires à terme

- Le placement de trésorerie d’entreprise

Comme tout placement de diversification, il est important que celui-ci ne représente qu’une quote-part de votre patrimoine global.

Le Private Equity présente un potentiel de rendement important et attractif, mais il n’est pas sans risque.

Pour investir au mieux et en toute sérénité, il convient de vous rapprocher d’un conseiller en gestion de patrimoine.

Si vous souhaitez en savoir plus sur le Private Equity, téléchargez notre guide gratuit.

Vous allez aussi aimer :

Comment choisir les fonds de Private Equity ?

Le 09/09/2024

Private Equity

GFI : pourquoi investir dans un groupement forestier d’investissement ?

Le 05/07/2024

Quels sont les différents placements écologiques pour diversifier ses investissements ?

PER ou assurance vie : quel contrat choisir ?

Le 05/08/2024

PER