L’épargne programmée, la solution pour investir sur le long terme en limitant les risques de marché

Le

Comment investir son argent : solutions et conseils

En moyenne, les Français épargnent 14 % de leurs revenus tous les mois.

Cette capacité d’épargne mensuelle permet tout d’abord de se constituer une réserve de liquidités en cas de besoins à court terme. Cette réserve de précaution devra être investie sur des livrets rémunérés et non fiscalisés, tels qu’un livret A ou un LDDS (Livret de Développement Durable et Solidaire), afin de constituer le besoin de liquidités à vue. En moyenne, on considère qu’il est opportun de conserver 3 à 6 mois de revenus mensuels à court terme pour faire face aux imprévus.

Une fois cette réserve constituée, la capacité d’épargne mensuelle va permettre à chacun de réaliser ses objectifs patrimoniaux, en fonction de son horizon d’investissement et de son aversion au risque.

La capacité d’épargne mensuelle peut ainsi permettre de se constituer un capital à terme, de constituer son patrimoine, dans un horizon d’investissement à long terme.

Plusieurs supports d’investissement sont envisageables. Nous traiterons ici les supports financiers.

Combien faut-il épargner chaque mois afin de se constituer un capital ?

Le capital constitué à terme dépendra essentiellement :

- du montant des sommes investies,

- du montant de la capacité d’épargne mensuelle,

- de la durée d’investissement,

- de la performance générée par les investissements choisis.

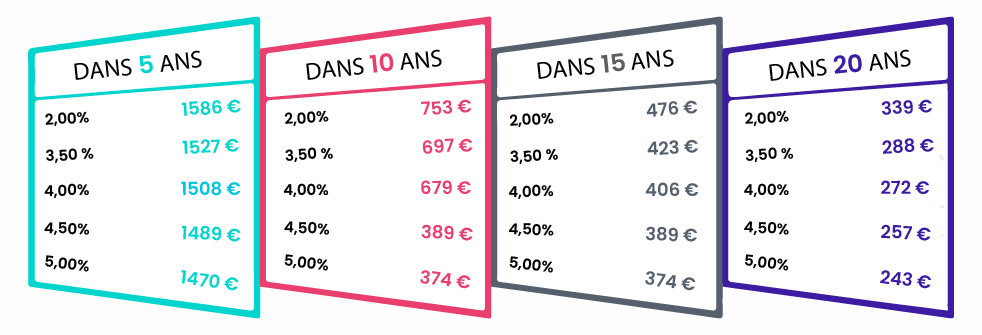

Combien faut-il épargner chaque mois afin de se constituer un capital de 100 000 € ?

Grâce à ce tableau, il est possible de constater que pour une hypothèse de rendement d’un investissement de 3,5 % par an, il faudra épargner environ 700 € par mois pour obtenir 100 000 € de capital sur un horizon de placement de 10 ans. Alors que 290 € d’épargne mensuelle suffiront, si l’horizon de placement est de 20 ans.

Sur quels types d’investissement peut-on épargner ?

Il existe de multiples investissements permettant de valoriser un capital investi.

L’un des objectifs de l’assurance-vie ou du contrat de capitalisation et de se constituer un capital pour l’avenir, dans un cadre fiscal avantageux.

Le capital investi reste disponible à tout moment sur le contrat. Vous pouvez retirer les sommes quand vous le souhaitez via des rachats sur le contrat.

De même, l’alimentation du contrat est libre. Vous pouvez effectuer des versements ponctuels ou encore périodiques, les augmenter, les diminuer ou encore les suspendre.

La rentabilité de votre contrat dépendra de votre aversion au risque et de l’allocation d’actifs mise en place. Les contrats d’assurance-vie et de capitalisation permettent d’investir sur un large choix de supports diversifiés.

Sur quels types de supports faut-il investir afin de bénéficier d’une meilleure valorisation du capital investi ?

Dans un contexte de forte baisse des fonds en euros, afin de bénéficier d’un meilleur rendement de votre contrat, il est essentiel de bénéficier d’une allocation diversifiée sur des supports en unités de compte variés.

Les unités de comptes, qui peuvent évoluer à la hausse ou à la baisse en fonction des fluctuations des marchés financiers sur lesquels ils sont investis, permettent d’espérer une meilleure rémunération globale de votre contrat à moyen / long terme, par rapport au fonds en euro.

Selon votre profil d’investisseur, votre horizon de placement, vos objectifs en termes de performances et votre aversion ou non au risque, le large choix de supports d’investissement disponible sur votre contrat permet de construire une allocation financière personnalisée.

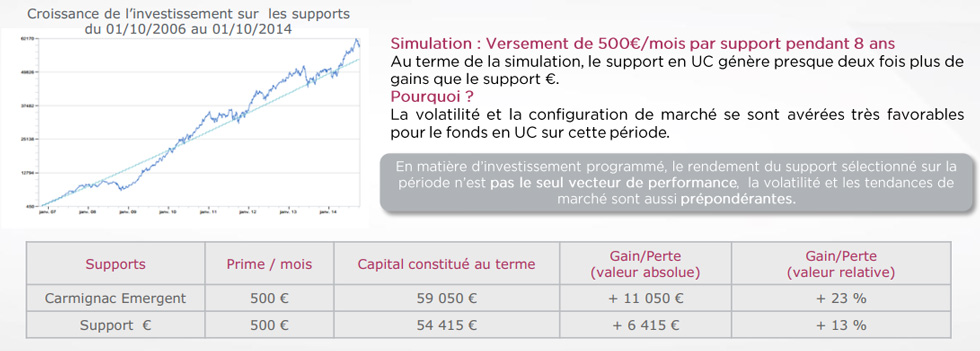

Comparaison d’investissements programmés en unités de compte plutôt qu’en fonds en euro

*Ces simulations historiques sont fournies à titre indicatif et n’ont pas de caractère contractuel. Les sommes investies sur les unités de compte ne sont pas garanties mais sujettes à des fluctuations à la hausse ou à la baisse qui dépendent tout particulièrement de l’évolution des marchés financiers.

Diversifier son capital est la solution la plus optimale afin de le faire fructifier. En effet, répartir son capital dans différentes unités de comptes décorrélées est indispensable afin de disperser les risques et de le faire fructifier par la suite.

Connaissez-vous les effets bénéfiques de l’épargne programmée ?

La mise en place d’un plan de versements mensuels programmés, sur des placements types contrat d’assurance-vie ou contrat de capitalisation, vous permet de bénéficier de différents avantages :

- l’automatisation des versements permet de se constituer un capital sans y penser et d’adopter des réflexes d’épargne,

- de bénéficier d’une souplesse dans la mise en place et la gestion du plan de versements ;

- de diversifier son capital sur des unités de comptes variées, vous permettant de le faire fructifier tout en dispersant les risques ;

- de diminuer les risques de fluctuations des marchés financiers et espérer une meilleure valorisation de votre capital à long terme.

Une souplesse dans la mise en place et la gestion du plan

Vous avez la possibilité de mettre en place un plan de versements mensuels programmés sur un contrat d’assurance-vie ou de capitalisation dès la souscription, ou en cours de vie du contrat.

Le montant des versements est libre, dans la limite des montants minimums fixés par les compagnies d’assurance sur leur contrat.

Vous avez la possibilité de choisir la périodicité des versements, qu’ils soient mensuels, trimestriels, semestriels ou annuels.

Vous pouvez également augmenter ou diminuer leur montant, les interrompre à tout moment, en fonction de votre capacité d’épargne.

Diminuer les risques de fluctuations des marchés financiers

Dans un contexte de forte volatilité des marchés, les fluctuations se font d’autant plus ressentir à court terme lors d’un versement unique sur votre contrat dès la souscription.

Investir au moyen de versements périodiques sur différentes unités de compte, dans un horizon d’investissement à moyen-long terme, apparait comme une solution complémentaire au versement unique lors de la souscription.

En effet, la mise en place de versements programmés tout au long de la vie du contrat, permet de lisser les fluctuations des marchés, en diminuant les risques et donc espérer une meilleure valorisation du capital investi :

- en période de hausse des marchés, votre investissement sera valorisé au fur et à mesure des versements.

- en période de baisse des marchés, vous subirez moins fortement les effets négatifs sur l’épargne investie.

De plus, l’investissement régulier sur votre contrat vous permet également de lisser les coûts d’acquisition des unités de compte dans le temps et donc de diluer le risque :

- en période de hausse des marchés, vous investissez dans moins d’unités de compte,

- en période de baisse des marchés, vous investissez dans plus d’unités de compte qui se valoriseront lorsque les marchés repartiront à la hausse.

Il n’est jamais facile, pour ne pas dire impossible, de savoir quel est le meilleur moment pour se positionner sur ces classes d’actifs. Multiplier les points d’entrée, c’est-à-dire les dates de versements, permet d’investir à la hausse comme à la baisse, selon l’évolution des marchés financiers. Le versement programmé permet ainsi de lisser la courbe de progression de son capital. De plus, il s’agit d’une méthode de placement qui « surperforme » le versement unique en période de baisse des marchés, plus les supports investis sont volatils et donc risqués.

En effet, la prise de risque étant corrélée au rendement potentiel, ces fonds sont par nature ceux qui apporteront le plus de performance à long terme. Programmer des versements périodiques sur des fonds « risqués » est donc une stratégie de placement pertinente et efficace.

Exemples pratiques :

L’investissement programmé, l’impact de la volatilité et des tendances de marché

*Ces simulations historiques sont fournies à titre indicatif et n’ont pas de caractère contractuel. Les sommes investies sur les unités de compte ne sont pas garanties mais sujettes à des fluctuations à la hausse ou à la baisse qui dépendent tout particulièrement de l’évolution des marchés financiers.

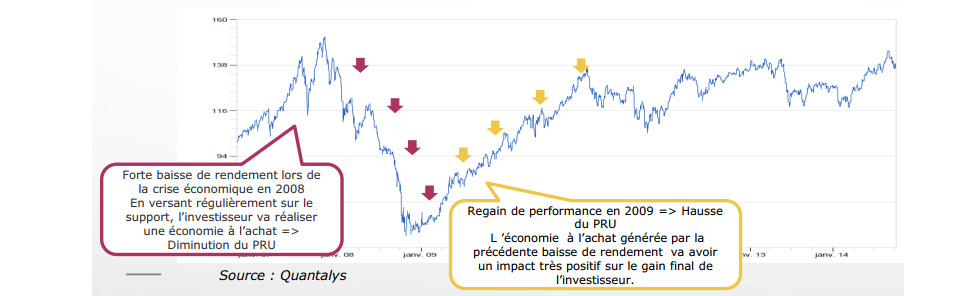

Moyenner à la baisse : un concept qui peut s’avérer gagnant

- Processus par lequel un investisseur va acquérir plus d’actifs lorsque leur prix aura diminué par rapport à leur prix d’achat initial.

- Cela vient diminuer le PRU (Prix de Revient Unitaire) du support, ce qui revient à optimiser le gain de l’investisseur.

- Cela limite le risque d’investir au mauvais moment, lorsque les prix sont au plus haut.

Analyse graphique : ce processus s’est appliqué sur le support en unités de compte ci-dessus.

C’est principalement via le lissage des cours d’achat à la baisse qu’un versement régulier sur ce support a généré un gain plus élevé qu’un investissement sur un support en euro, qui présente des performances plus linéaires.

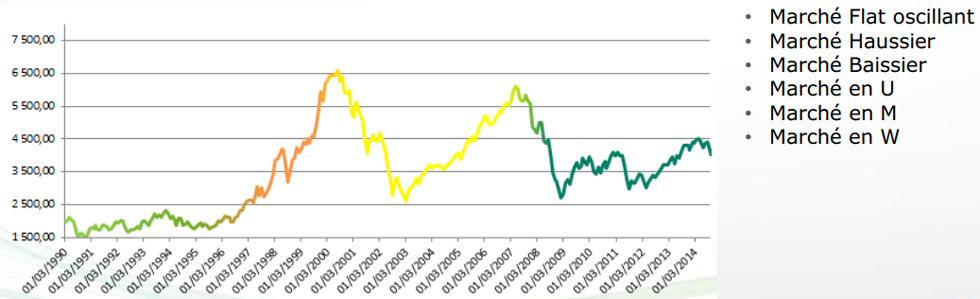

Les investissements programmés à l’épreuve des différentes phases de marché

Identification des 6 principales phases de marché historiques. L’investissement programmé peut permettre de moyenne son cours moyen d’achat en le lissant dans le temps.

En ce sens, l’évolution des marchés aura un impact positif ou négatif sur les investissements programmés.

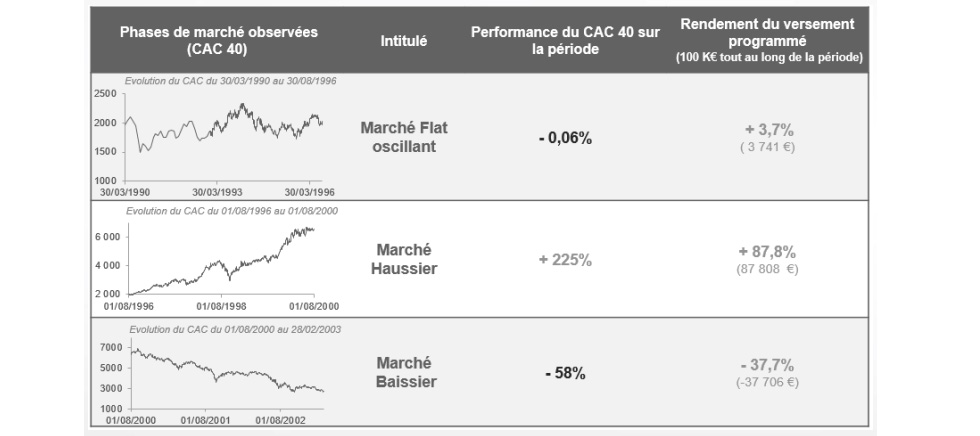

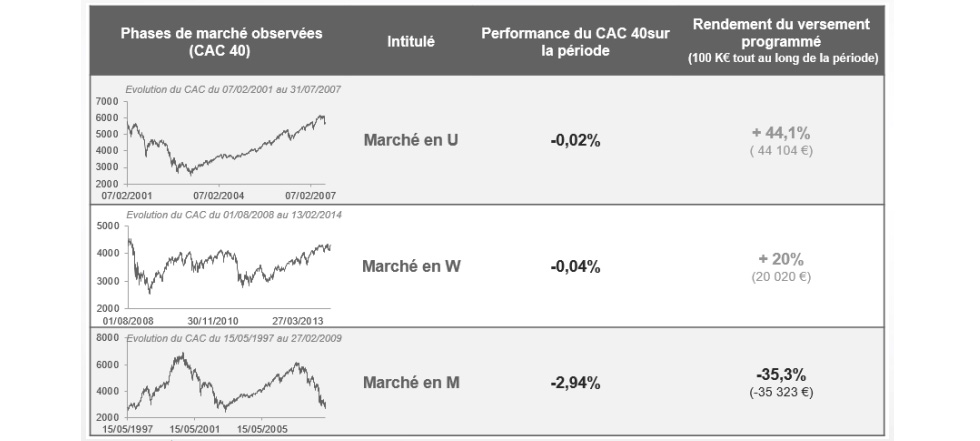

Comparatif : impact des phases de marché sur un versement libre et sur un versement programmé

*Ces simulations historiques sont fournies à titre indicatif et n’ont pas de caractère contractuel. Les sommes investies sur les unités de compte ne sont pas garanties mais sujettes à des fluctuations à la hausse ou à la baisse qui dépendent tout particulièrement de l’évolution des marchés financiers.

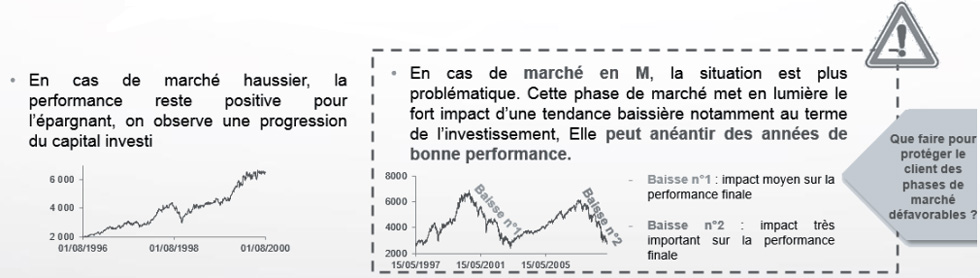

Bilan sur l’investissement programmé : identification des zones destructrices de valeur pour l’investisseur

Sur 4 phases observées de marché, c’est-à-dire en cas de marché flat, de marché en U, de marché en W ou de marché baissier, la stratégie d’investissements programmés surperforme l’évolution des marchés sur la période. Sur 2 phases observées de marché, c’est-à-dire en cas de marché en M ou de marché haussier, la stratégie d’investissements programmés sous-performe l’évolution des marchés sur la période.

Ainsi, la mise en place de versements mensuels programmés sur un contrat d’assurance-vie ou de capitalisation, en utilisant votre capacité d’épargne mensuelle, apparait comme la meilleure solution afin de faire fructifier votre capital dans une enveloppe fiscale avantageuse, notamment en période de forte volatilité des marchés financiers.

Vous allez aussi aimer :

Assurance-vie en unité de compte : comment investir ?

Le 22/05/2019

Comment bien choisir son contrat d'assurance-vie ?

Tous nos conseils pour investir en bourse en 2025

Le 06/12/2019

Comment investir son argent : solutions et conseils

Où placer 50 000 euros en 2026 ? Le guide complet selon votre profil

Le 06/09/2019

Comment investir son argent : solutions et conseils