Donations entre vifs et abus de droit

Le

Comment transmettre son patrimoine ?

L’article 894 du Code civil dispose que « La donation entre vifs est un acte par lequel le donateur se dépouille actuellement et irrévocablement de la chose donnée en faveur du donataire qui l’accepte. »

Pour qu’il y ait donation, il faut 3 critères cumulatifs qui sont :

- Le contrat doit être à titre gratuit,

- Il doit y avoir dépossession directe des biens objet de la libéralité,

- La donation doit être acceptée soit dans l’acte de donation, soit par acte séparé durant la vie du donateur.

Les libéralités entre vifs que sont les donations doivent être constatées en la forme authentique pour leur validité, l’administration fiscale prévoit 3 types de donations qui dérogent au principe de l’acte notarié qui sont :

- Le don manuel,

- La donation indirecte,

- La donation déguisée.

L’article 64 du Livre des Procédures Fiscales (LPF) autorise l’administration à requalifier une opération selon sa nature réelle en vertu de l’abus de droit.

Elle va rechercher l’essence même de l’opération et déterminer si elle a un caractère purement fictif ou si le but de l’opération est d’éluder ou atténuer les charges fiscales que l’opération aurait dû produire.

L’administration utilise la méthode de faisceau d’indices afin de démontrer le motif de sa décision de requalification.

Requalification de l’opération à titre de rente viagère en donation indirecte

Fait : le crédit-rentier âgé de 83 ans et vivant en maison de retraite conclut avec le débit-rentier un contrat de rente viagère. Cet acte contenait des charges à l’égard du débit-rentier qui était de verser au crédit-rentier des fonds et valeurs de bourse et placement dont le montant est estimé à 507 797,27 € et au débit-rentier « à loger en son domicile, nourrir, soigner, chauffer, éclairer, vêtir, blanchir Monsieur X, tant en santé qu’en maladie, en un mot lui donner tous les soins nécessaires à l’existence, et ce, à compter de ce jour (de l’acte) et jusqu’au jour de son décès ». Il est également stipulé que si le crédit-rentier n’habite pas à proximité du débit-rentier, celui-ci peut faire intervenir un prestataire tiers pour que les charges soient exécutées. Le débit-rentier doit également régler le paiement des charges et des impôts afférents à la propriété appartenant au crédit-rentier.

L’administration fiscale requalifie l’opération comme étant une donation déguisée. En effet, elle estime que le montage de l’opération en rente viagère n’avait pour but que d’éluder les droits de mutation à titre gratuit dus en présence d’une personne non parente (taxation à 60 %). Elle motive sa décision sur le fondement de l’article L.64 du LPF et demande la rectification de l’impôt dû.

Le débit-rentier conteste la proposition rectificative et est débouté par l’administration fiscale ; il saisit le Tribunal de Grande Instance de Tarbes qui déclare nul et de nul effet l’avis de mise en recouvrement de l’administration.

Motifs de l’administration fiscale : l’administration fiscale interjette appel sur le motif que l’opération présente beaucoup de similitudes avec une intention libérale et non pas avec une opération à titre onéreux en viager. En effet, les éléments caractérisant la vente en viager ne sont pas respectés comme, par exemple, l’absence d’aléa sur la durée de vie de l’une des parties du fait de son âge très avancé, l’absence de contrepartie réelle ainsi que la relation qu’entretenaient les parties.

Décision de la cour d’appel et motif de la décision : la cour d’appel a repris le faisceau d’indices de l’Administration fiscale pour motiver sa décision en y apportant ses motivations sur son interprétation des éléments fournis par l’Administration.

La Cour en déduit que l’administration fiscale a produit un faisceau d’indices graves, précis et concordants dont la force probante est suffisante pour démontrer que l’acte passé était en réalité une donation déguisée.

Donation avec personne interposée

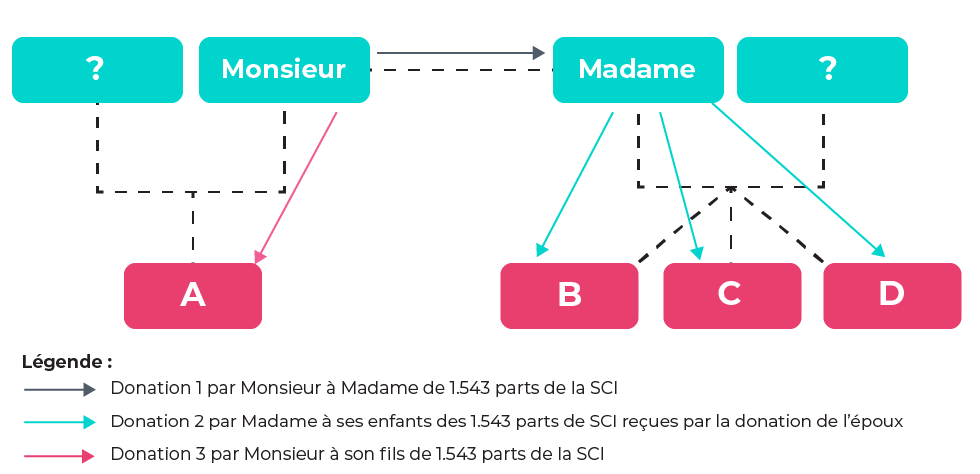

Rappel des faits et schéma de situation :

Chacun des époux est titulaire de 3.087 parts d’une SCI et chaque enfant est titulaire de 1.837 parts de la SCI. Les époux décident de faire des libéralités entre vifs entre les différents membres de la famille recomposée comme suit :

Prétention de l’administration : l’administration considère que les deux donations (1 et 2) relèvent d’une intention libérale d’un des époux de gratifier ses beaux-enfants en éludant l’imposition importante des donations entre personnes non parentes (imposition à 60 %).

L’administration rappelle également qu’au vu de la répartition des parts de la SCI et de la volonté des époux, si les époux veulent maintenir une égalité des parts de SCI, l’opération ne pouvait avoir lieu sans une transmission des parts au profit des beaux-enfants.

Décision du comité de l’abus de droit fiscal : il considère que les deux donations sont une seule et même libéralité de l’époux à ses beaux-enfants et que la première donation ne sert qu’à échapper à une forte imposition par une personne interposée qui bénéficie d’un abattement du fait de son lien avec le donateur. Par conséquent, elle donne raison à l’administration qui était en droit d’écarter les deux actes de donations afin d’en restituer la véritable essence.

Vous allez aussi aimer :

Déclarer prestations compensatoires et pensions

Le 18/05/2018

Comment bien déclarer ses impôts ?

Simulateur de calcul des droits de donation

Le 19/02/2016

Gestion de Patrimoine : simulateurs financiers et fiscaux

La donation déguisée

Le 16/11/2010

Comment transmettre son patrimoine ?