Pourquoi calculer votre retraite ?

Le

Préparer sa retraite

Partir à la retraite est une étape à préparer, beaucoup d’éléments sont à prendre en compte (comme votre revenu, vos charges, l’âge où vous obtiendrez le taux plein pour le calcul de la retraite, etc).

Tant d’éléments à prendre en compte qu’il faut pouvoir s’y retrouver.

Faire en amont le calcul de votre retraite est un bon moyen pour l’anticiper. Ce n’est toutefois pas la seule choses à faire, l’article préparer sa retraite vous permettra d’approfondir la question.

Qu’est-ce qui rentre dans le calcul ?

Pour commencer, il faut savoir à quel âge vous pouvez partir à la retraite.

L’âge de départ à la retraite dépend de votre année de naissance.

Par exemple, si vous êtes nés en 1955, cette date vous donne votre âge légal de départ à la retraite à 62 ans.

Il est important de noter que les pensions de retraite sont revalorisée les 1er janvier de chaque année. Le taux varie en fonction de l’inflation.

De plus, munissez vous de votre relevé de carrière vous aidera à calculer le montant de votre retraite et des droits que vous pouvez obtenir.

Vous avez la possibilité de compléter ce document avec vos bulletins de salaire pour justifier les montants.

Ensuite, pour calculer sa retraite, il existe différentes formules selon le régime auquel on est affilié :

- salarié du secteur privé,

- salarié du secteur public,

- profession libérale,

- artisan…

Sachant que pour les artisans, commerçants et salariés du secteur privé, la formule est la même.

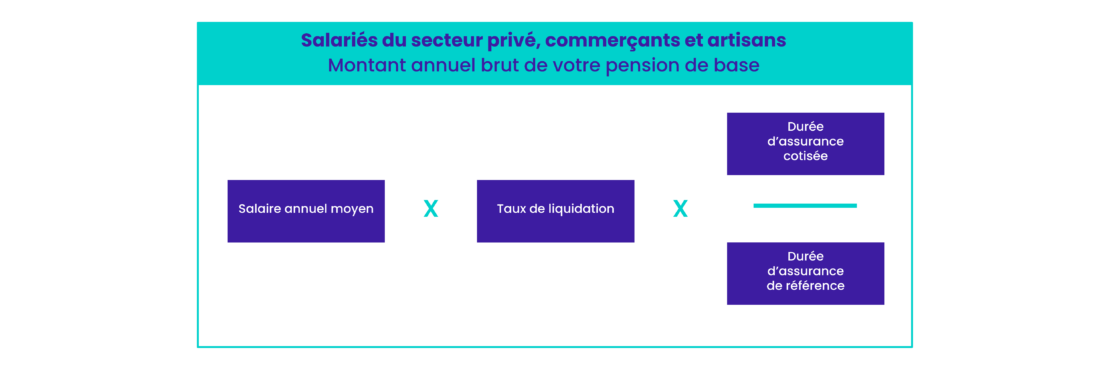

Pour les salariés du secteur privé et les commerçants et artisans, la formule de calcul est la suivante :

- Le salaire annuel moyen est entendu de la moyenne des 25 meilleures années de rémunération.

Si vous avez cotisé pour deux régimes différents, c’est-à-dire 10 ans au régime des indépendants (RSI devenu SSI) et 35 ans au régime des salariés (Sécurité Sociale) par exemple, la prise en compte des 25 meilleures années en termes de salaire se fait au prorata du temps passé dans chaque régime.

Il faut savoir que, dans tous les cas, le salaire annuel moyen pris en compte pour le calcul de votre retraite de base ne peut dépasser le plafond annuel de la sécurité sociale soit 40 524 euros pour 2019. - Le taux de pension est fonction du nombre de trimestres validés : si vous avez validé la totalité de vos trimestres alors ce taux sera de 50 %, il est appelé le taux plein. Si vous avez validé moins de trimestres, votre taux baissera d’autant (ce que l’on appelle la décote).

- La durée d’assurance repose sur le nombre de trimestres que vous avez acquis.

Cela diffère des trimestres pour lesquels vous avez cotisé. Ceux pour lesquels vous avez cotisé sont les trimestres qui ont donné droit au versement de salaires. Vous avez aussi droit à des trimestres donnés d’office, comme en cas de chômage, de service militaire ou de naissance (si vous avez un enfant par exemple, vous pouvez obtenir jusqu’à 8 trimestres supplémentaires) : ceux sont des trimestres validés. Ces trimestres validés n’entrent pas en compte pour le calcul de la surcote. - Le dernier élément de ce calcul est le rapport entre, au numérateur, le nombre de trimestres effectués et, au dénominateur, le nombre de trimestres de référence (pour avoir la retraite au taux plein).

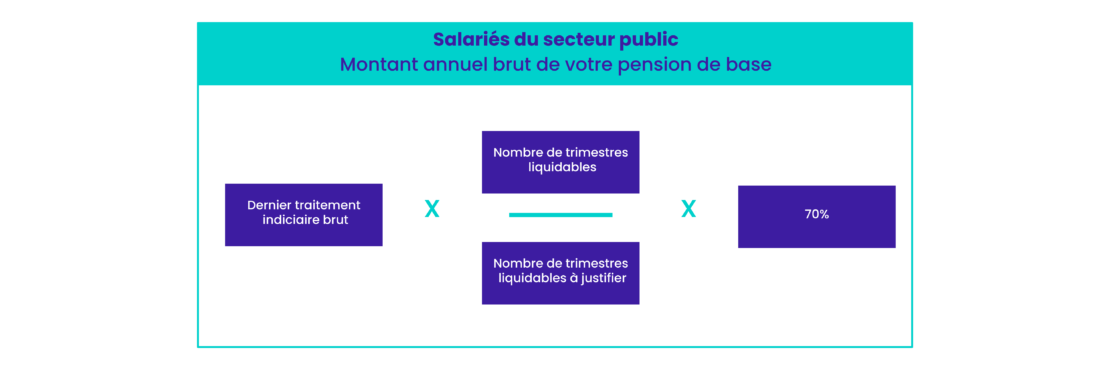

Pour les salariés du secteur public :

- Traitement indiciaire brut : on parle alors de votre dernier emploi, détenu depuis au moins 6 mois avant la cessation de votre activité.

- Coefficient de minoration ou majoration : si vous n’avez pas cotisé assez pour avoir la retraite à taux plein ou, au contraire, si vous avez validé plus de trimestres que le nombre requis, votre aurez un coefficient de décote ou, réciproquement, de surcote. D’autres éléments peuvent vous faire bénéficier d’une surcote, comme le fait d’avoir des enfants par exemple.

- Pourcentage de liquidation : c’est un taux calculé en fonction des services liquidables (services accomplis en tant que réellement fonctionnaire) et des trimestres supplémentaires accordés. Ce taux est fixé pour un maximum de 75%.

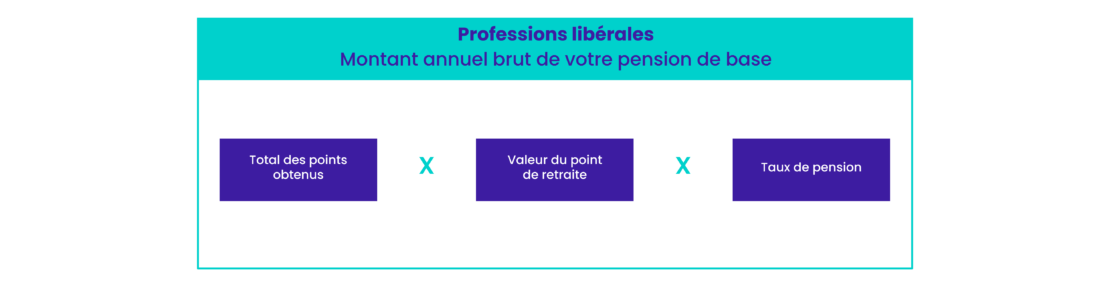

Pour les professions libérales :

- Total des points obtenus : points octroyés en échange des cotisations.

- Valeur du point de retraite : le point de retraite à une valeur qui est fixée par décret, pour 2019 : elle est de 0.5690 euros.

- Le taux de pension dépend de la durée d’assurance pendant laquelle vous avez cotisé. Si vous avez atteint la durée maximale, votre taux est de 100%. Sinon il y aura une décote ou une surcote (si vous avez cotisé plus que le minimum requis). Ce terme de l’équation fonctionne de la même manière que pour le régime des salariés.

Sur le site officiel de votre compte retraite, vous avez accès à un simulateur précis :

https://www.info-retraite.fr/portail-services/#/login#header

Faire un audit retraite vous sera d’une grande aide : il vous permettra de faire un calcul précis du montant de votre retraite et de connaître votre futur budget afin de partir à la retraite en toute sérénité.

Qu’est-ce que le taux plein ?

Le taux plein est le taux qui s’applique de 50% si vous avez validé tous les trimestres requis, aussi appelé taux maximum.

Si vous n’êtes pas arrivé à valider tous les trimestres alors on va appliquer une décote ou, au contraire, une surcote.

Le taux de 0.75 % par trimestre supplémentaire est appliqué pour la surcote, il sera de 1.25% par trimestre manquant en cas de décote.

L’impact de la décote et de la surcote

Lorsque vous ne pouvez pas prétendre au taux plein car vous n’avez pas validé tous vos trimestres, on va vous appliquer une décote, donc une réduction du montant de la pension.

La réduction se fait en pourcentage en fonction du nombre de trimestres manquants ou de points manquants.

Le cas de la surcote est l’inverse de la situation précédente. En effet, vous avez atteint l’âge minimal du départ à la retraite pour bénéficier du taux plein.

Si vous continuez à travailler, et donc à cotiser, il vous sera appliqué la surcote. On va alors vous majorer le montant de la pension.

Qu’en est-il de vos trimestres ?

La notion de trimestre est au cœur du calcul de la pension retraite.

On parle de validation de trimestre, c’est-à-dire que, dans une année, il y a 4 trimestres de cotisation.

En fonction de votre salaire et de votre situation familiale ainsi que de vos heures de travail, vous allez ou non effectuer ces 4 trimestres dans l’année et chaque année.

Le montant de Smic horaire pour valider un trimestre est de 10 euros et 3 centimes. Avec 6 018 euros, 4 trimestres sont donc validés par exemple.

Pour valider ces trimestres, on regarde donc les années d’activité salariée, les périodes assimilées (interruption involontaire de travail), les périodes validées par présomption ou encore les trimestres rachetés.

On l’a vu, si vous n’avez pas atteint le nombre minimum de trimestres, on vous appliquera une décote. Il est possible de pallier à cela en effectuant un rachat de trimestre.

Sur quoi pouvez-vous agir ?

Le seul levier possible pour agir sur le montant de votre pension retraite est la durée de cotisation ou durée d’assurance.

C’est uniquement en jouant sur la validation des trimestres que vous allez pouvoir faire augmenter votre pension en en validant plus que le minimum requis.

L’œil patrimonial de gestiondepatrimoine.com

Notre système de retraite est complexe : de nombreux régimes avec des caisses différentes et des modalités de calcul variées … Difficile de s’y retrouver.

Nos experts sont là pour vous aider dans l’estimation de vos droits futurs et dans la projection des différentes hypothèses.

Vous allez aussi aimer :

Audit retraite : anticiper son départ à la retraite

Le 04/06/2019

Préparer sa retraite

Comment procéder pour le calcul de la retraite CNRACL ?

Le 03/10/2011

Bien préparer sa retraite quand on est fonctionnaire : tous les régimes spéciaux

Le départ à la retraite à l’initiative du salarié

Le 13/09/2011

Tout savoir sur la retraite des salariés pour bien la préparer