Audit retraite : anticiper son départ à la retraite

Le

Préparer sa retraite

La retraite est une étape de la vie qui se prévoit.

Il peut être difficile de se projeter mais mieux vaut anticiper ce changement car certaines conséquences peuvent être très importantes !

Il est aussi notable que le régime juridique de la retraite n’est pas des plus simples.

C’est pourquoi vous avez la possibilité de faire des audits retraite, vous êtes ainsi assurés de bien prendre en main votre pension retraite.

Cela va vous donner une image fidèle sur laquelle vous pouvez vous reposer quant à votre avenir de retraité.

Bien préparer sa retraite est incontournable aujourd’hui.

En effet, la retraite s’anticipe de plus en plus tôt et s’organise afin de s’assurer des revenus et de savoir quels seront vos droits.

Pourquoi faire un audit ?

L’audit est un outil qui permet d’organiser sa retraite et de la prévoir.

Lors de cet audit, plusieurs points sont abordés :

- un bilan de votre situation actuelle

- le calcul du montant de votre retraite

- vos ambitions de vie pendant votre retraite…

L’élément nécessaire à l’établissement d’un bon bilan général est votre relevé de carrière (qui constitue le document principal nécessaire).

Vous pouvez vous le procurer auprès de la caisse nationale d’assurance vieillesse (CNAV) ou y accéder par leur site internet.

C’est elle qui recense tous les revenus soumis à cotisations sociales que vous (en tant qu’indépendant) ou vos employeurs (en tant que salarié) ont déclaré depuis le début de votre activité.

Cependant, si vous voulez vérifier les montants et savoir qu’elle sont vos options quant à l’utilisation de vos trimestres il est conseillé de se renseigner et notamment d’effectuer un audit dont le prix va dépendre de la complexité de votre dossier.

Faire un audit est aussi un moyen de mieux prévoir son épargne sur le long terme ; comme nous l’abordons plus loin dans l’article, cela vous permet de pouvoir évaluer votre budget pour trouver des solutions qui correspondent au mieux à vos besoins afin de partir à la retraite en toute sérénité.

Les éléments nécessaires pour votre audit

Pour faire un audit complet et fiable, il faudra vous constituer un dossier comprenant les éléments et informations suivantes:

- état civil

- vos diplômes et certificats d’études

- déroulé de carrière et certificat de service militaire

- tous les bulletins de salaires que vous avez

- âge prévu du départ à la retraite

- liste des charges actuelles et comparatifs avec celles que vous n’aurez plus durant votre retraite

Évaluer le montant théorique de votre retraite

Vous pouvez évaluer le montant théorique de votre retraite grâce à des simulateurs ou en suivant une formule de calcul.

Faire un audit revient aussi en quelque sorte à connaître ce montant théorique de retraite.

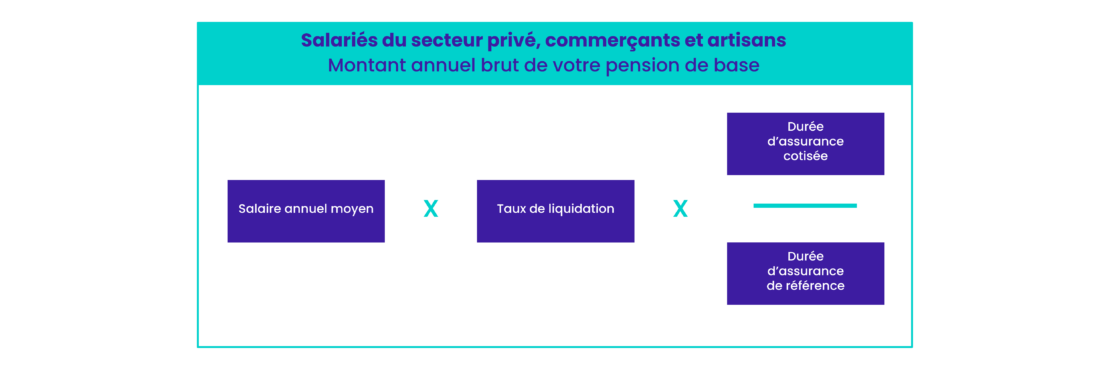

La formule de calcul pour le régime de la retraite de base des salariés du privé par exemple dépend de trois éléments principaux :

- Le salaire annuel moyen est entendu de la moyenne des 25 meilleures années de rémunération.

- Le taux de pension est fonction du nombre de trimestres validés : si vous avez validé la totalité de vos trimestres alors ce taux sera de 50 % et est appelé le taux plein.

- La durée d’assurance repose sur le nombre de trimestres que vous avez validés ainsi que le nombre de points durant votre activité professionnelle au titre des cotisations payées sur vos revenus professionnels ou sur votre chômage. On parle aussi de durée de cotisation auprès de la sécurité sociale.

Ensuite il faut prendre en compte ce que vous avez cumulé auprès de vos caisses de retraites complémentaires obligatoires.

Il existe des caisses de retraite complémentaires différentes en fonction du métier que vous exercez.

Il faut donc prendre en compte les points que vous avez cumulés, si vous avez cette retraite complémentaire, et reconstituer le cumul des droits que vous avez acquis entre la retraite de base et la complémentaire.

Attention, tous les statuts n’offrent pas de retraite complémentaire :

- si vous êtes salarié agricole, votre retraite complémentaire est AGIRC-ARRCO ;

- si vous être fonctionnaire, c’est le RAFP, sauf pour les ouvriers de l’état qui n’ont pas de retraite complémentaire ;

- si vous êtes exploitant agricole, vous n’avez pas de retraite complémentaire comme les artisans et commerçant non salariés.

Il est aussi important de faire la distinction entre les trimestres cotisés et ceux qui sont assimilés.

Par exemple, un congé parental vous donnera le droit de valider vos trimestres durant cette période mais ce ne sont pas des trimestres cotisés.

Toutes les formes de trimestre sont prises en compte pour le calcul du taux plein. Cependant, dans certaines situations, on va demander un certain nombre de trimestres pour pouvoir partir à la retraite et il faudra pouvoir justifier d’un nombre de trimestres cotisés et non validés gratuitement (trimestres assimilés).

Il peut être judicieux de demander des précisions sur le détail de vos trimestres et ainsi contacter votre caisse de retraite.

Pour plus de précision sur le calcul de la pension retraite que vous pouvez obtenir, veuillez vous référer à l’article suivant sur le calcul retraite.

Simuler votre budget à la retraite

La préparation de la retraite passe par la simulation du budget auquel vous pourriez prétendre à la retraite.

Elle vous permettra ainsi d’évaluer vos revenus futurs lorsque vous n’aurez plus d’activité professionnelle.

Une fois que le montant potentiel de votre retraite est établi, vous pouvez calculer votre budget.

En effet, pour faire une projection dans le temps, plusieurs choses sont à prendre en compte :

- vos charges actuelles et celles que vous n’aurez pas ou plus lors de votre retraite, comme la charge de vos enfants par exemple ;

- votre impôt actuel et son évolution future avec la baisse de vos revenus à la retraite ;

- des emprunts actuels qui cesseront.

Après avoir fait ce différentiel entre budget actuel et projection à la retraite, il faut aussi penser à l’évolution de votre retraite.

Pendant votre retraite, vous allez avoir des besoins différents et passer par des étapes qui nécessiteront des revenus différents.

Il faut donc prendre en compte ces différentes étapes de la retraite pour calculer votre budget nécessaire et peut-être prévoir une source de revenu adaptable.

Définir une stratégie d’investissement pour votre retraite

Afin d’optimiser votre retraite, vous avez différentes solutions.

Après avoir estimé votre budget retraite, vous pouvez mettre en place une stratégie d’investissement pour obtenir des revenus complémentaires pendant la retraite et même anticiper une succession.

Dans cette logique de revenus complémentaires, vous avez différentes options :

- achat d’un bien immobilier, cela sera pour votre retraite une source de revenus par les loyers,

- souscription d’une épargne retraite pour faire réduire votre imposition,

- etc.

L’article Placement retraite vous en dit plus.

Enfin il faut savoir qu’il est possible, pour les retraités soumis au régime général de la sécurité sociale, de cumuler une activité professionnelle avec une pension retraite (cumul des revenus) : il s’agit du cumul emploi-retraite.

Cela peut être une stratégie pour bénéficier de plusieurs revenus mais avec des conditions de revenus d’activité imposées (dont le revenu est plafonné assez bas).

Cependant le type d’activité qu’il est possible d’effectuer est restreint.

L’œil patrimonial de gestiondepatrimoine.com

La vie de retraité n’est pas un long fleuve tranquille mais, si vous souhaitez la vivre au bord de la mer sous le soleil, autant la préparer le mieux possible par un audit retraite.

Un audit retraite comprend bien sûr le calcul de votre pension future mais c’est surtout l’occasion d’envisager toutes les options qui s’offrent à vous, et peut-être même partir plus tôt que prévu !

On constate fréquemment que les besoins à la retraite évoluent en 3 phases : d’abord voyages et loisirs, puis une certaine sédentarité, enfin des risques de dépendance.

Une réelle étude de vos besoins futurs et de vos moyens permettra la mise en place d’une stratégie adaptée pour vivre votre retraite comme vous le désirez.

Vous allez aussi aimer :

Qu’est-ce que l’investissement Malraux ?

Le 03/06/2019

Solutions de défiscalisation immobilière

La CNRACL, le cas de la retraite des fonctionnaires

Le 03/10/2011

Bien préparer sa retraite quand on est fonctionnaire : tous les régimes spéciaux

CIPAV : La caisse de retraite complémentaire la plus large

Le 29/09/2011

Tous les organismes de retraite pour les TNS