Réduire l’IFI grâce à la donation en usufruit

Le

Défiscalisation IFI : réduire son impôt sur la fortune

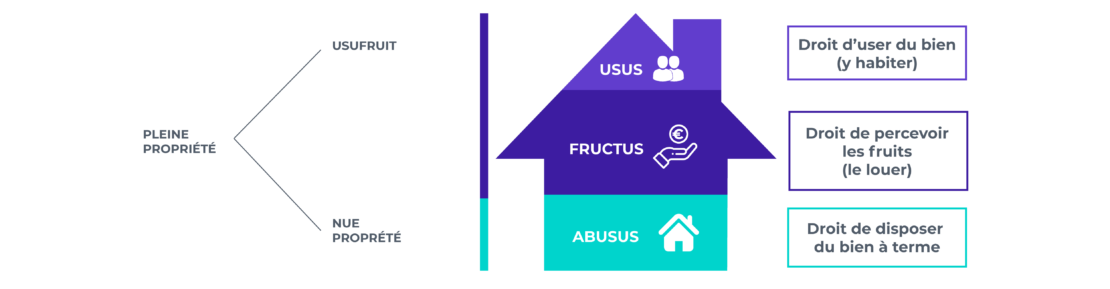

Rappel de l’usufruit

D’après le Code civil, le droit de propriété est constitué de trois composantes :

- l’usus : le droit de l’utilisation, de l’user

- le fructus : droit d’avoir les profits provenant du bien, d’en jouir (loyer, récolte…)

- l’abusus : droit de consommer le bien et, à terme, d’en disposer

Lorsque l’on détient ces trois composantes, on détient la pleine propriété d’un bien.

Le droit de propriété peut être démembré entre plusieurs personnes.

L’usufruit est composé de l’usus et du fructus. Par conséquent, l’usufruitier (celui qui détient l’usufruit) a le droit d’utiliser le bien et d’en percevoir les revenus.

La nue-propriété est composée de l’abusus. Par conséquent, le nu-propriétaire (celui qui détient la nue-propriété) a le droit de disposer du bien.

Lorsque le bien est démembré, la valeur fiscale de l’usufruit et de la nue-propriété varie en fonction de l’âge de l’usufruitier.

Ci-après le tableau récapitulatif :

| Barème de l’article 669 CGI | ||

|---|---|---|

| Age de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

| < 21 ans révolus | 90 % | 10 % |

| < 31 ans révolus | 80 % | 20 % |

| < 41 ans révolus | 70 % | 30 % |

| < 51 ans révolus | 60 % | 40 % |

| < 61 ans révolus | 50 % | 50 % |

| < 71 ans révolus | 40 % | 60 % |

| < 81 ans révolus | 30 % | 70 % |

| < 91 ans révolus | 20 % | 80% |

| < 91 ans révolus | 10 % | 90 % |

Comment réaliser une donation en usufruit pour réduire son IFI ?

Depuis 2018, L’ISF (Impôt de Solidarité sur la Fortune) a été supprimé et remplacé par l’IFI (Impôt sur la Fortune Immobilière).

Au titre de l’IFI, les contribuables sont uniquement taxables sur leur patrimoine immobilier détenu directement ou indirectement.

Sont concernées les personnes physiques ayant un patrimoine net imposable qui excède 1 300 000 €.

Effectuer des donations de biens immobiliers en démembrement peut être une des solutions patrimoniales afin de réduire votre IFI.

La donation est une cession de biens à titre gratuit et, lorsqu’il s’agit d’immobilier, un acte notarié est requis.

Plusieurs donations démembrées sont possibles.

La donation en usufruit est peut-être une solution pour réduire l’IFI.

Comme c’est l’usufruitier qui doit payer cette imposition, en cas de démembrement l’immeuble concerné sort du patrimoine.

Cependant, il sort définitivement du patrimoine.

De même pour la donation temporaire d’usufruit.

Étant donné que ce sont les usufruitiers qui sont redevables de l’IFI, si vous faites une donation d’usufruit, vous n’aurez plus à déclarer les biens.

Ce type de donation vous permet temporairement d’avoir une économie d’impôt sur le revenu et une économie d’impôt sur la fortune immobilière.

Vous devez pour cela établir une convention entre vous et le donataire afin d’établir les droits de chacun, les obligations, la durée et les conditions de la donation temporaire.

De plus, durant cette période les biens concernés ne font plus partie de votre patrimoine imposable à l’IFI, et le membre de votre famille qui ne doit pas être rattaché à votre foyer fiscal est en principe loin de la taxation à l’IFI.

Il ne sera redevable que de l’impôt sur le revenu pour les loyers perçus.

L’avantage de cette donation est qu’elle est particulièrement peu coûteuse puisqu’elle est taxée à 23 % de la valeur en pleine propriété pour une période de 10 ans.

Et que l’abattement en ligne directe de 100 000 € est applicable.

Par exemple, M. Martin est imposé à l’IFI sur son patrimoine immobilier de 1 400 000 €.

Il possède un appartement d’une valeur de 400 000 € dont il souhaite donner l’usufruit à sa fille, Léa, étudiante qui a été détachée du foyer fiscal de ses parents.

| Valeur du bien en pleine propriété à Léa | 400 000 € |

| Valeur de l’usufruit transmis | 400 000 x 23 % = 92 000 € |

| Abattement légal | 100 000 € |

| Droits de donation dus | 0 € |

| Reliquat d’abattement | 8 000 € |

| Patrimoine de M. Martin | 1 400 000 – 400 000 = 1 000 000 € |

M. Martin sort son logement de 400 000 € de son patrimoine, par conséquent il est inférieur à 1 300 000 €, seuil de l’IFI.

Grâce à l’abattement, il n’y aura pas de droits de donation à payer. M. Martin ne sera donc plus redevable de l’IFI.

Léa pourra percevoir les revenus de l’appartement pour financer ses études, mais elle devra les déclarer ainsi que le bien dans son patrimoine immobilier.

Avantages et inconvénients de la donation en usufruit pour l’IFI

La donation en usufruit peut se révéler être un réel avantage afin de réduire son IFI, comme expliqué précédemment.

Car à l’inverse, si vous êtes redevable de l’IFI et que vous ne prévoyez pas de donation, vous pouvez rencontrer quelques difficultés dans votre transmission.

En effet, conformément à l’article 757 du Code civil, à l’ouverture de la succession, si le conjoint survivant a opté pour l’usufruit légal alors ce sont à la fois l’usufruitier et le nu-propriétaire qui sont taxés à proportion de leurs droits. Par conséquent, chacun est imposé sur la valeur de ses droits respectifs.

Par exemple, si un bien est compris dans l’héritage au décès d’un des parents, et que le parent survivant conserve l’usufruit, les enfants qui héritent de la nue-propriété devront déclarer ce bien dans leur patrimoine à hauteur de sa valeur en nue-propriété.

Attention, si les enfants ont déjà un patrimoine immobilier conséquent cela pourrait même les faire passer à l’IFI.

En revanche, cela ne concerne que les usufruitiers légaux. Si une personne reçoit l’usufruit conventionnel par testament, donation au dernier vivant ou encore du vivant de son conjoint survivant, l’usufruitier continue à déclarer seul la valeur de ce bien en pleine propriété.

Il y a quelques inconvénients de la donation temporaire d’usufruit.

En effet, l’usufruit temporaire à 23 % n’est applicable que pour une durée de 10 ans.

Après ces dix ans, le donateur devra récupérer l’usufruit et donc le déclarer de nouveau dans son patrimoine.

Mais il est possible de renouveler consécutivement plusieurs fois l’opération de donation d’usufruit temporaire, seulement les abattements sur les droits de mutation à titre gratuit peuvent ne pas être renouvelés (tous les 15 ans).

En cas de décès du nu-propriétaire, la nue-propriété tombe dans la succession.

Par conséquent, si le bénéficiaire de l’usufruit est un héritier, il se retrouve à la tête de la pleine propriété du bien.

L’œil patrimonial de gestiondepatrimoine.com

Le démembrement de propriété peut être utilisé tout le long de la détention d’un bien immobilier pour optimiser cet investissement, qu’il s’agisse de nue-propriété ou d’usufruit. Chaque partie du droit de propriété répond à un besoin à un moment de la vie de l’investisseur.

La donation temporaire d’usufruit à ses enfants peut être envisagée pour le financement d’études, cela permet d’économiser l’impôt sur le revenu et l’IFI, quand aujourd’hui peu de moyens permettent de limiter cet impôt sur le patrimoine immobilier.

Vous allez aussi aimer :

Le démembrement de propriété et l’IFI

Le 05/06/2018

Défiscalisation IFI : réduire son impôt sur la fortune

Acquisition de SCPI en usufruit temporaire

Le 14/04/2016

Comment optimiser la gestion de trésorerie de votre entreprise ?

Simulateur de calcul des droits de donation

Le 19/02/2016

Gestion de Patrimoine : simulateurs financiers et fiscaux