Le traitement des parts et actions de sociétés holding à l’ISF

Le

Les différentes solutions pour réduire votre ISF

Devenue l’instrument phare de la gestion de titres de participation, la société holding occupe aujourd’hui une place décisive au cœur de l’environnement des entreprises.

Définie comme « une société dont l’actif se compose uniquement de titres d’une ou plusieurs autre(s) société(s) », la holding se trouve en principe exclue de divers régimes de faveur initialement consacrés aux sociétés pratiquant une activité de nature commerciale, industrielle, artisanale, agricole ou libérale.

ISF : Le sort fiscal réservé aux parts et actions de sociétés holding

En particulier, nombreux sont les chefs d’entreprises qui, possédant des titres de sociétés holding, se posent la question de leur admission au régime dit des « biens professionnels » induisant une exonération totale de leur valeur au titre de l’Impôt de Solidarité sur la Fortune (ISF).

D’autres craignent plutôt, par anticipation, la perte du bénéfice de l’exonération après création d’une holding interposée entre eux et la société dite « opérationnelle » dont ils détiennent, initialement, directement les titres.

Si vous êtes de ces dirigeants, sachez que des dérogations au principe sont prévues, sous conditions.

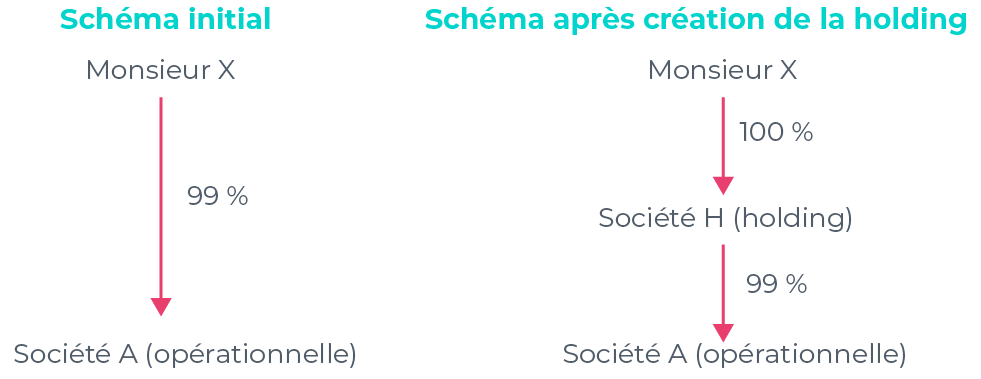

À des fins de clarté, prenons l’exemple d’un dirigeant Monsieur X, qui possédait, à l’origine, 99 % des parts d’une société A ayant une activité commerciale (toutes les conditions du régime des biens professionnels étant remplies).

Ce dernier était alors totalement exonéré d’ISF sur la valeur des parts détenues dans la société A.

Il décide de créer une société holding H à laquelle il apporte la totalité de sa participation dans la société A.

Une question se pose alors : y a-t-il possibilité d’exonérer, au titre des biens professionnels, la valeur des titres qu’il détient aujourd’hui, non plus dans la société A mais bien dans la holding H.

L’administration fiscale est venue opérer une distinction entre les holdings dites « animatrices » et les holdings dites « passives ».

Concrètement est considérée comme passive la holding « pure » qui ne fait qu’exercer ses prérogatives usuelles d’actionnaire, savoir en particulier : exercice du droit de vote et plus généralement la gestion de son propre patrimoine.

Au contraire, la société holding animatrice est celle qui, « outre la gestion d’un portefeuille de participations, participe activement à la conduite de la politique de son groupe et au contrôle de ses filiales et leur rend, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers » (art. 885-0 V bis CGI).

Ainsi, deux cas de figure peuvent être envisagés :

| HOLDING PASSIVE |

Part exonérée : Valeur de la participation détenue par le contribuable dans la holding X ( Valeur de la participation détenue par la holding dans la société opérationnelle / Valeur réelle de l’actif brut de la holding ) ATTENTION : cela n’est admis que dans la limite d’un seul niveau d’interposition entre le contribuable et la société opérationnelle Dans la situation de Monsieur X et partant que la société H est passive : exonération partielle des titres détenus par Monsieur X dans H dès lors que la holding H détient directement des participations dans la société A laquelle répond à l’ensemble des critères des biens professionnels. *Société exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale au sein de laquelle le contribuable exerce une fonction de direction lui procurant la majorité de ses revenus professionnels |

|---|---|

| HOLDING ANIMATRICE |

Dans un tel cas, les critères répondant à l’application du régime des biens professionnels ne devront donc plus être recherchés au niveau de la société fille mais bien à celui de la société holding. A supposer ces conditions réunies, l’exonération sera alors totale. ATTENTION : si ces conditions ne sont pas réunies au niveau de la holding, il sera toujours possible de rechercher une exonération partielle telle qu’applicable dans le cadre d’une holding passive.

Dans la situation de Monsieur X, cela conduirait à identifier si ce dernier exerce dans la société holding H et non plus dans la société A, des fonctions de direction lui procurant plus de la moitié de ses revenus professionnels. Grâce à la dérogation, si Monsieur X n’est pas rémunéré pour ses fonctions de direction dans la holding H, il bénéficiera tout de même de l’exonération totale si tant est qu’il conserve des fonctions de direction dans A (laquelle est détenue à 99%>50% par H), fonctions lui procurant plus de la moitié de ses revenus professionnels. |

Simulation chiffrée dans le cadre d’une holding passive à partir de l’exemple de Monsieur X

Initialement

Valorisation de la société A : 2 000 000 €

- Valeur de la participation de Monsieur X au sein de la société A : 99 % * 2 000 000 = 1 980 000 €

Après création de la holding (apport des titres de A à H)

Valorisation de la société H : 2.800.000 € **

- Valeur de la participation de Monsieur X au sein de la société A : 100 % * 2.800.000 = 2.800.000 €

Valeur de l’actif brut de la société H : 2.500.000 € **

Valorisation de la société A : 2.000.000 €

- Valeur de la participation de la société H dans la société A : 99 % * 2.000.000 = 1.980.000 €

Part exonérée

Valeur de la participation détenue par Monsieur X dans H x (Valeur de la participation détenue par H dans A / Valeur réelle de l’actif brut de H)

2.800.000 x (1.980.000 / 2.500.000)

2.800.000 x 0,792

2.217.600 €

Ainsi, Monsieur X ne sera uniquement imposé, au titre de l’ISF, que sur la part non exonérée de sa participation dans la société H soit : 2.800.000 – 2.217.600 = 582.400 €.

À supposer que les autres biens de Monsieur X n’atteignent pas la valeur de 717.600€***, cette exonération partielle lui permet d’échapper à toute imposition au titre de l’ISF.

**hypothèse de détention d’autres actifs

***(1.300.000-582.400)

Vous allez aussi aimer :

Déclaration IFI : quels actifs dans l’assiette ?

Le 18/05/2018

Comment bien déclarer ses impôts ?

Présentation de l’investissement en holding ISF

Le 01/12/2010

Les différentes solutions pour réduire votre ISF

Quelles différences entre transmission de parts sociales et transmission d’actions ?

Le 15/01/2016

Tous les points clés pour bien gérer votre entreprise