Groupement forestier (GFF) : réduire ses impôts

Le

Quels sont les différents placements écologiques pour diversifier ses investissements ?

Vous souhaitez diversifier votre patrimoine en investissant dans un actif original et durable tout en réduisant votre pression fiscale ?

Le Groupement Foncier Forestier (GFF) est une solution d’investissement peu connue du grand public qui mérite que l’on s’y intéresse.

En plaçant une partie de votre épargne dans un GFF, vous devenez propriétaire de parts de forêts qui sont gérées durablement.

Vous participez ainsi à la préservation du patrimoine sylvicole Français et Européen *, tout en bénéficiant de multiples avantages, comme :

- La réduction d’impôt sur le revenu,

- L’exonération partielle d’Impôt sur la Fortune Immobilière (IFI),

- Des droits de mutation réduits en cas de transmission…

* Les GFF investis hors sol français, ne bénéficient pas de l’ensemble des avantages fiscaux.

Les avantages que proposent le GFF sont nombreux pour toute personne soucieuse d’optimiser sa situation patrimoniale.

Mais, au-delà de ces considérations fiscales, investir dans un groupement forestier c’est aussi miser sur une valeur refuge, décorrélée des aléas des marchés financiers.

La forêt, cette richesse naturelle au cycle de production long, offre des perspectives de rendement et de plus-value à long terme, si vous savez être patient.

Bien sûr, comme tout placement, le GFF présente certains risques et contraintes qu’il convient d’examiner.

Nous vous invitons à lire la suite pour rentrer dans le détail de cet investissement atypique. forestier une dizaine d’années.

Définition du GFF

Le Groupement Foncier Forestier (GFF) est un outil d’investissement collectif dédié spécifiquement à la détention et la gestion de forêts.

Créé par un décret de 1954 pour favoriser le reboisement et la mise en valeur des massifs forestiers français, le GFF prend la forme d’une société civile à vocation patrimoniale.

Son objet social est limité à l’acquisition, à la gestion et à l’exploitation de biens forestiers.

Un GFF achète et gère des forêts existantes ou procède au boisement de terrains nus, dans une optique de gestion durable et responsable.

Les revenus tirés de l’exploitation forestière (vente de bois, activités cynégétiques, etc.) sont redistribués aux porteurs de parts du groupement au prorata de leur participation au capital.

En achetant des parts de GFF, vous accédez de façon indirecte à un patrimoine forestier diversifié (essences répertoriées, maturité des peuplements, situation géographique des massifs, etc.), sans avoir à gérer vous-même les contraintes d’exploitation.

La gestion technique est déléguée à des experts forestiers qui veillent à valoriser le patrimoine sylvicole sur le long terme.

Ce placement privé était historiquement réservé aux grandes fortunes désireuses de préserver un patrimoine familial forestier, le GFF tend à se démocratiser depuis quelques années.

Des sociétés de gestion spécialisées proposent désormais au public des parts de GFF accessibles dès quelques milliers d’euros, permettant aux particuliers de placer une partie de leur épargne dans la « forêt ».

Comment fonctionne le GFF ?

Le fonctionnement d’un GFF est proche de celui d’autres véhicules d’investissement collectif immobilier comme les SCPI (Sociétés Civiles de Placement Immobilier).

La société de gestion procède à des augmentations de capital successives pour acquérir et exploiter de nouvelles parcelles forestières.

Les souscripteurs se voient attribuer un nombre de parts proportionnel à leur apport.

En achetant des parts de GFF, vous devenez associé du groupement.

Vous percevrez donc, à ce titre, une quote-part des revenus générés par l’exploitation des forêts détenues, sous forme de dividendes versés périodiquement (en général annuellement).

Ces revenus proviennent principalement de la vente des coupes de bois, mais aussi des activités cynégétiques (chasse) et autres produits accessoires (liège, châtaignes, etc.).

Les porteurs de parts se réunissent au minimum une fois par an en Assemblée Générale pour approuver les comptes, affecter le résultat et statuer sur les projets d’investissement.

Ils disposent d’un droit de vote proportionnel au nombre de parts détenues.

Au-delà de ces prérogatives classiques d’associé, vous n’avez aucune contrainte de gestion à assumer au quotidien.

Le GFF offre donc une exposition indirecte à l’actif forestier, qui allie simplicité de gestion et mutualisation des risques.

Quelles sont les différences entre un GFF et un GFI ?

GFF et GFI sont deux véhicules d’investissement collectif dédiés à la forêt qui présentent de nombreuses similitudes de fonctionnement.

Tous deux vous permettent d’investir indirectement dans un patrimoine forestier mutualisé, dont la gestion est confiée à des professionnels.

Néanmoins, quelques différences existent entre ces deux structures qu’il convient de préciser.

Tout d’abord, le GFI (Groupement Forestier d’Investissement) fait systématiquement l’objet d’une offre au public, là où le GFF peut rester un placement privé.

En clair, le GFI est accessible au plus grand nombre via un appel public à l’épargne, quand le GFF peut fonctionner « entre soi » avec un nombre restreint d’investisseurs familiaux ou proches.

Cette différence a une incidence réglementaire : le GFI est obligatoirement agréé par l’Autorité des Marchés Financiers (AMF) et doit à ce titre respecter des contraintes de transparence et d’information du public.

Le GFF, en l’absence d’offre au public, n’est pas soumis à ces exigences.

Autre différence notable : la responsabilité des associés.

Dans un GFF, les associés sont responsables des dettes du groupement sur leur patrimoine personnel au prorata de leurs apports.

A l’inverse, la responsabilité des associés d’un GFI est limitée au montant de leurs parts.

Par ailleurs, si le GFF capitalise souvent sur un patrimoine forestier familial existant, le GFI part en général d’une feuille blanche.

Il peut donc définir une politique d’acquisition plus diversifiée, tant sur la situation géographique de la forêt, que sur la typologie des essences qui la constitue, afin de mutualiser davantage les risques.

Quelle est la conséquence de cette stratégie : les tickets d’entrée sont souvent plus accessibles dans les GFI, quelques milliers d’euros contre plusieurs dizaines ou centaines de milliers d’euros habituellement dans les GFF.

Les GFI s’adressent donc à un public plus large, dont l’un des objectifs est de diversifier leur patrimoine.

Pour le reste, GFF et GFI obéissent aux mêmes règles fiscales (que nous allons vous détailler dans la partie fiscale de cet article) et aux mêmes contraintes réglementaires en matière de gestion durable des forêts (notamment pour le respect du Code Forestier, la mise en œuvre d’un plan simple de gestion agréé, etc.).

Comment souscrire à un groupement forestier ?

Vous êtes convaincu par les atouts de l’investissement forestier sans contraintes de gestion et souhaitez investir dans un GFF ?

Il ne vous reste plus qu’à savoir comment procéder.

Et bien c’est très simple, le souscription à un GFF se fait généralement par le biais d’un professionnel comme un conseiller en gestion de patrimoine (CGP).

Le GFF étant un placement privé, il n’est pas possible d’acheter directement des parts sans passer par un intermédiaire agréé.

Celui-ci vous présentera les opportunités d’investissement disponibles et vous accompagnera dans les démarches de souscription, si cet investissement entre dans le cadre de la stratégie patrimoniale que vous aurez définie avec lui en amont.

Le montant minimum de souscription est variable selon les fournisseurs, mais pour que votre investissement ait du sens, comptez en général plusieurs dizaines de milliers d’euros pour un GFF.

Une fois votre souscription validée, vous recevrez un certificat nominatif attestant du nombre de parts que vous avez souscrit.

Chaque année, vous percevrez des revenus (loyers et plus-value de cession des coupes de bois) proportionnels à votre nombre de parts.

Mais au-delà des modalités pratiques de souscription, c’est surtout pour ses avantages fiscaux que le groupement forestier séduit de plus en plus d’investisseurs ces dernières années.

La fiscalité appliquée au GFF

Les revenus que vous allez percevoir de votre investissement en GFF, peuvent être de différentes natures.

A ce titre, la fiscalité appliquée à ces revenus relève de différentes catégories fiscales.

Pour faire clair et concis, voici un tableau récapitulatif.

| Type de revenu du groupement | Catégorie fiscal |

|---|---|

| Coupe de bois | Bénéfices agricoles (BA) |

| Vente d’autres produits de la forêt (écorces, résines, etc) | Bénéfices agricoles (BA) |

| Vente de bois transformé | Accessoire : Bénéfices agricoles (BA) |

| Non accessoire : BIC | |

| Droit de chasse | Revenus fonciers |

| Placements de trésorerie | Revenus de capitaux mobiliers (RCM) |

Comment sortir d’un groupement forestier ?

Vous avez investi dans un GFF il y a quelques années et vous souhaitez aujourd’hui récupérer votre mise ?

La première possibilité est de revendre vos parts à un autre investisseur ou à la société de gestion.

A noter : le marché secondaire des parts de GFF est souvent peu liquide et il n’est pas toujours aisé de trouver un acquéreur.

La cession de parts doit être autorisée par les autres associés du GFF et se fait généralement par l’intermédiaire de la société de gestion, ce qui implique généralement des frais.

Si vous trouvez un acheteur, vous pourrez récupérer votre capital, avec éventuellement une plus-value si la valeur des parts a augmenté depuis votre investissement initial.

Autre option : attendre la dissolution du GFF.

La plupart des GFF ont une durée de vie limitée, généralement autour de 10 à 20 ans.

Au terme, le patrimoine forestier est vendu et le produit de cession est réparti entre les associés au prorata de leur nombre de parts.

Vous récupérerez alors votre quote-part du capital, là encore, potentiellement avec une plus-value.

L’inconvénient ici ?

Vous ne maîtrisez pas le timing, puisqu’il faut attendre l’échéance du GFF.

Enfin, vous pouvez envisager de donner vos parts de GFF de votre vivant, dans le cadre d’une donation familiale.

Dans tous les cas, la sortie d’un GFF doit être anticipée et réfléchie.

Il s’agit d’un placement à long terme, peu liquide, qu’il est préférable de conserver pendant toute la durée de détention recommandée (8 à 10 ans minimum) pour profiter des bénéfices attendus.

Pourquoi souscrire à un GFF ?

Investir dans un Groupement Foncier Forestier peut répondre à différents objectifs patrimoniaux.

Que vous recherchiez à réduire votre pression fiscale, à diversifier votre patrimoine ou à investir dans une classe d’actifs décorrélée des marchés financiers, le GFF présente de nombreux atouts.

Nous allons voir ensemble les principales raisons de souscrire à ce placement atypique.

Un actif décorrélé des marchés financiers

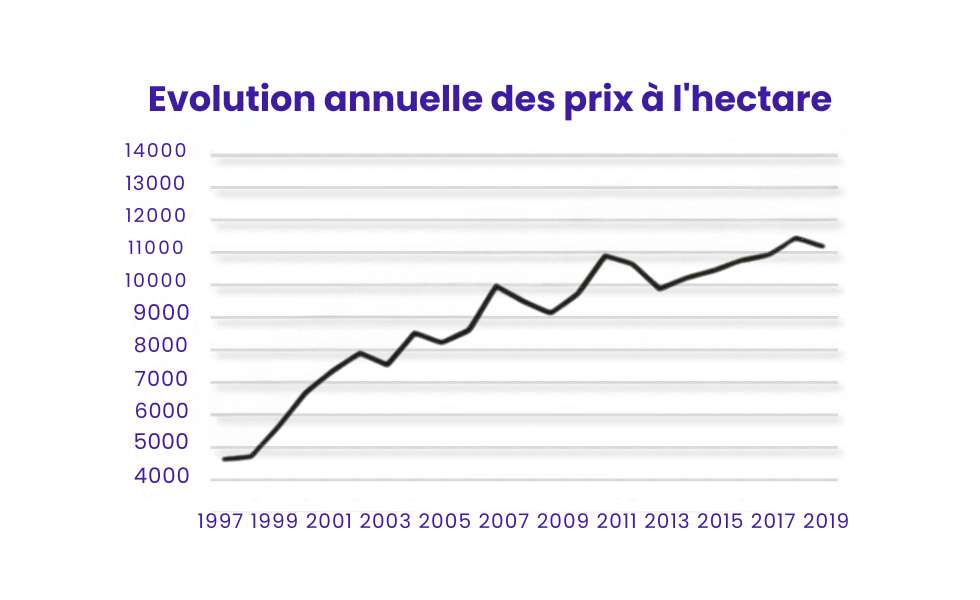

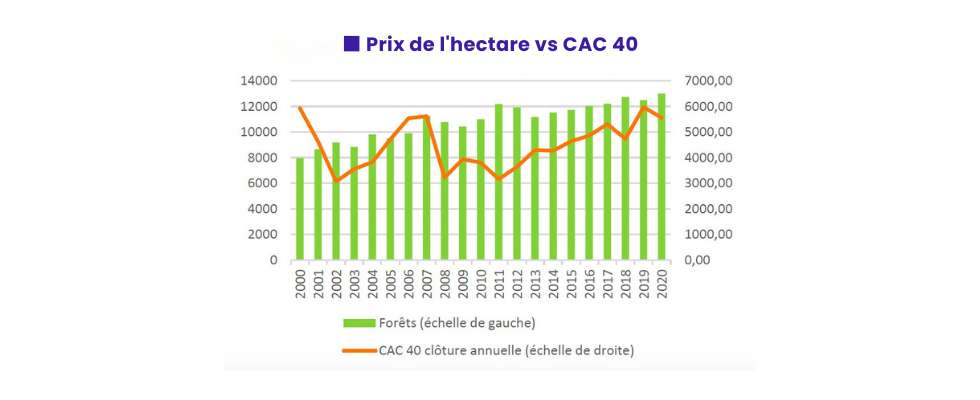

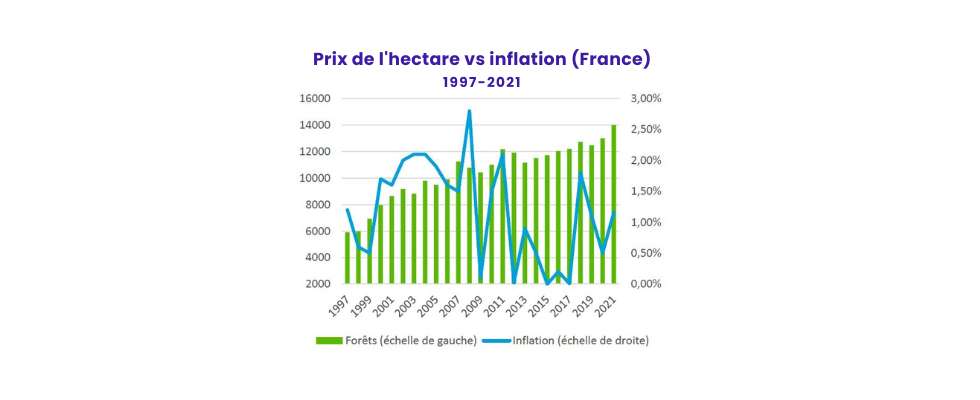

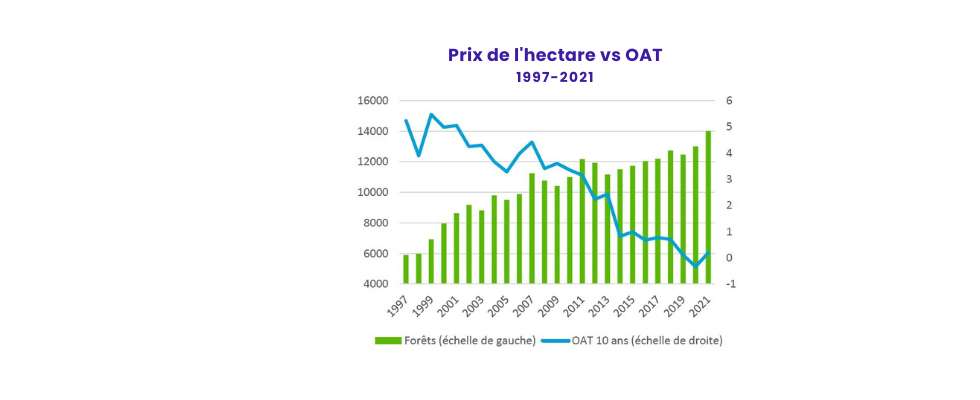

Le GFF est un actif stratégique qui offre une diversification pour votre patrimoine, une protection contre l’inflation et contribue au développement durable. Les besoins en bois à l’échelle mondiale sont toujours plus importants, ce qui fait du bois un actif pérenne. Enfin, le prix de l’hectare est en hausse régulière depuis plus de 20 ans.

Quoi de mieux que quelques graphiques pour imager notre propos.

Graphique montrant l’évolution du prix de l’hectare sur 20 ans

Graphique montrant le prix de l’hectare VS le CAC 40

Graphique montrant le prix de l’hectare VS l’inflation

Graphique montrant le prix de l’hectare VS OAT(Obligations Assimilable de Trésor)

Un investissement écologique

En investissant dans un GFF, vous participez à la préservation et à la valorisation du patrimoine forestier français mais aussi européen*.

Les GFF ont pour but une gestion durable, respectueuse de l’environnement et de la biodiversité des forêts.

Les GFF s’inscrivent pleinement dans une démarche d’investissement socialement responsable (ISR).

Un ticket d’entrée abordable

Contrairement à plusieurs idées reçues, investir dans un GFF n’est pas réservé aux grandes fortunes.

Si les montants de souscription minimaux restent significatifs (quelques dizaines de milliers d’euros en général), ils sont bien inférieurs à ce que nécessiterait l’achat d’une forêt en direct.

Avec un GFF, vous pouvez accéder à un portefeuille forestier diversifié et mutualisé pour un ticket d’entrée raisonnable.

Cet investissement est donc à la portée des épargnants disposant d’une capacité d’épargne avec un horizon de placement à long terme.

Un outil de diversification

Le GFF est un excellent outil de diversification patrimoniale.

En investissant une partie de votre épargne dans un actif dit de diversification, vous réduisez la dépendance de votre portefeuille aux aléas des marchés financiers.

La forêt est en effet une classe d’actifs décorrélée des actions et des obligations, qui obéit à ses propres cycles économiques.

Des avantages fiscaux

Le GFF offre une fiscalité intéressante, que cela soit à l’entrée, avec une réduction d’IR sur les revenus distribués, pendant la phase de détention avec l’exonération partielle d’IFI et à la sortie avec les abattements sur les droits de mutation.

Cet investissement est parfaitement adapté aux contribuables fortement fiscalisés.

En combinant intelligemment les différents leviers fiscaux du GFF, il est possible de réduire significativement sa pression fiscale.

Au niveau de l’impôt sur le revenu

Plusieurs avantages fiscaux peuvent être utilisés en matière d’opération GFF :

| Avantage fiscal | Opérations éligibles | Conditions à respecter par le Groupement Forestier | Conditions à respecter par le contribuable |

|---|---|---|---|

| Crédit d’impôt lors de la souscription ou l’acquisition de parts 25% du prix d’acquisition du bien, retenu dans la limite de 6 250 € pour une personne seule ou de 12 500 € pour un couple. Pas de report. |

|

Engagement d’appliquer à l’ensemble des biens un plan simple de gestion agréé ou un règlement type de gestion approuvé pendant 15 ans à compter de chaque acquisition ou souscription (*). | Engagement de conservation des parts jusqu’au 31 décembre de la 8ème année suivant celle de l’acquisition. |

| Crédit d’impôt pour les travaux forestiers 25% des dépenses éligibles retenues dans la limite de 6 250 € pour une personne seule et 12 500 € pour un couple. Report possible de l’excédent des dépenses les 4 années suivantes (ou 8 en cas de sinistre). |

|

|

Engagement de conservation des parts jusqu’au 31 décembre de la 4ème année suivant celle des travaux |

A noter : certains prestataires permettent de bénéficier de la réduction d’impôt pour souscription au capital de PME.

Cette réduction d’impôt peut être de l’ordre de 18% ou 25% de l’investissement selon la période d’investissement.

Exemple : Monsieur Dupont paye 10 000 € d’impôt et souhaite diminuer sa pression fiscale.

Il investit dans des parts de GFF pour un montant de 40 000 €.

Il bénéficie d’une réduction d’impôt de 10 000 € (taux 25%) / 7 200 € (taux 18%).

Au niveau de l’impôt sur la fortune immobilière

L’exonération partielle d’IFI est l’un des atouts majeurs du GFF.

Concrètement, seul un quart de la valeur des parts détenues est imposable à l’IFI, sans plafond.

Pour un contribuable fortement assujetti, investir dans un GFF peut donc permettre de passer sous le seuil d’imposition ou de réduire significativement son revenu imposable, tout en continuant d’investir.

Attention toutefois, cette exonération partielle n’est acquise que si le GFF respecte certaines conditions de gestion.

Au niveau de la transmission (donation et succession)

Là encore, la fiscalité est favorable.

Les parts de GFF transmises dans le cadre d’une transmission bénéficient d’un abattement de 75% sur la valeur taxable, et sont soumises à aucun plafond.

De quoi alléger sensiblement les droits de transmission pour les héritiers.

Notez cependant que pour bénéficier de cet abattement vous devrez respecter certaines conditions, notamment l’engagement de gérer durablement les forêts détenues pendant 30 ans.

Quels sont les inconvénients du GFF ?

Investir dans un Groupement Foncier Forestier présente de nombreux avantages, mais comme tout placement, il comporte aussi des risques et des contraintes qu’il faut avoir en tête avant de souscrire.

Nous allons vous détailler les principaux inconvénients du GFF.

Manque de liquidité des parts

Contrairement à d’autres placements comme les SCPI ou les OPCI, les parts de GFF ne sont pas cotées et il n’existe pas de marché secondaire organisé.

Cela signifie qu’il peut être difficile, long et coûteux de revendre ses parts avant le terme de la durée de placement recommandée.

Les sociétés de gestion peuvent proposer un mécanisme de retrait, mais sans garantie et à un prix qui peut être décoté par rapport à la valeur réelle des parts.

Il faut donc voir le GFF comme un placement peu liquide, à réserver à une épargne dont on n’aura pas besoin avant 10 ans minimum.

A noter : concernant les risques de liquidité, c’est le choix du gestionnaire du GFF qui prime, et doit :

- Offrir des options de liquidité en cas de sortie prématurée

- Garder un équilibre entre les retraits et les souscriptions

- Conserver de la trésorerie liquide dans le fonds (au moins 10%)

Un risque modéré ?

Même si le GFF est souvent présenté comme un placement de « bon père de famille », il n’est pas sans risque.

C’est un investissement en fonds propres, qui comporte un aléa.

Plusieurs facteurs peuvent affecter la rentabilité d’un GFF :

- le prix du bois : comme toute matière première, le bois est soumis aux fluctuations des marchés. Une baisse prolongée du prix de vente des coupes de bois peut pénaliser les revenus distribués et la valorisation des parts. Même si historiquement le prix du bois est plutôt stable et haussier sur longue période.

- les aléas climatiques : tempêtes, incendies, sécheresses, attaques parasitaires… Autant d’événements qui peuvent endommager les peuplements forestiers et affecter le rendement du GFF.

- les évolutions réglementaires : le durcissement des contraintes environnementales, une hausse de la fiscalité forestière ou une remise en cause des avantages fiscaux du GFF sont autant de risques réglementaires qui peuvent peser sur la rentabilité future. Même si la tendance est plutôt à un soutien public renforcé à la filière bois.

A noter : certains gestionnaires font en sorte de limiter les risques liés aux forêts avec :

- Une assurance qui protège contre les tempêtes et les incendies

- Une protection face aux maladies : la diversification des essences d’une forêt bien gérée va limiter cet impact

- Une gestion par des forestiers locaux assure un suivi régulier des forêts et adapte les essences pour faire face au changement climatique

Pour autant, il ne faut pas négliger ce risque, c’est pour cela qu’il est recommandé d’être accompagné par un CGP pour réaliser ce type d’investissement.

Comment choisir un groupement foncier forestier ?

Si vous êtes convaincu par les atouts du GFF, reste une question essentielle : comment choisir le bon véhicule parmi les différentes offres disponibles sur le marché ?

Voici quelques critères à examiner pour sélectionner un GFF adapté à votre situation et vos objectifs.

- La composition du patrimoine forestier : c’est le critère le plus important. Il faut analyser la qualité, la diversité et l’emplacement des massifs forestiers détenus par le GFF. Diversification géographique, par essences, par classe d’âge des peuplements… Plus le patrimoine est diversifié, plus le risque est mutualisé. L’idéal est d’avoir une exposition nationale voire européenne.

- Le track-record et l’expérience de la société de gestion : il est crucial de confier son épargne à un acteur reconnu, qui dispose d’une solide expérience dans la gestion forestière. Examinez l’historique de performance des autres GFF gérés, la stratégie mise en œuvre, les moyens techniques et humains déployés.

- La politique d’investissement et de distribution : quel est l’objectif du GFF :

- Génération de revenus réguliers ou plus-value à long terme ?

- À quel rythme le GFF compte-t-il acquérir de nouvelles forêts ?

- Les frais : les frais viennent amputer la performance servie à l’investisseur. Regardez de près la structure de frais du GFF : frais d’entrée, frais de gestion, frais d’exploitation, frais de sortie éventuels… Des frais trop élevés pèseront lourdement sur votre rendement.

- La liquidité : même si par nature un GFF est un placement de long terme, il faut examiner les modalités prévues pour sortir du fonds. Y a-t-il un marché secondaire organisé ? Une possibilité de retrait et à quelles conditions ? Plus les options de sortie seront limitées, plus il faudra être certain de son horizon de placement.

- La gouvernance et la transparence : il est essentiel de comprendre comment sont prises les décisions et quel est votre pouvoir d’agir en tant qu’associé. Vérifiez que des assemblées générales sont bien organisées régulièrement et que vous aurez accès à une information détaillée sur la gestion. La transparence doit être de mise.

En examinant ces différents critères, vous serez en mesure de comparer les offres disponibles sur le marché et de sélectionner le GFF qui correspond le mieux à vos besoins.

N’hésitez pas à vous faire accompagner par un professionnel du patrimoine qui saura vous épauler dans votre choix.

A qui s’adresse l’investissement en groupement forestier

Comme évoqué tout au long de cet article, l’investissement en GFF peut répondre à de multiples objectifs.

Voici le cas d’un de nos clients pour lequel nous avons la souscription de parts de GFF dans le cadre de sa stratégie patrimoniale.

Notre client, Monsieur Dupont, 55 ans, est marié et père de trois enfants.

Il possède un important patrimoine.

Il est venu nous voir, car, il souhaitait :

- Analyser et réorganiser son patrimoine ;

- Optimiser la transmission de son patrimoine à ses enfants ;

- Et accessoirement, diminuer la pression fiscale liée à son impôt sur le revenu.

Après analyse de ses placements et de ses liquidités, nous lui avons conseillé de réorienter une partie de son épargne sur de nouveaux placements et notamment sur du GFF qui permettait de diminuer les futurs droits de succession pour ses enfants.

Compte tenu de son âge, nous avons convenu avec lui de lisser l’investissement de 300 000 € dans des parts de GFF sur plusieurs années (10 ans) plutôt que de tout investir en une seule fois.

Le lissage dans le temps permet, en plus, de profiter annuellement d’une réduction d’impôt qui vient réduire son impôt sur le revenu.

Avec cet investissement, notre client peut bénéficier :

- d’une économie de droit de succession de l’ordre de 65 000 € ;

- ainsi que d’une économie à l’impôt sur le revenu de plus de 60 000 €.

- d’une diversification de son patrimoine ;

Cette stratégie étant évolutive, elle permet d’adapter annuellement le montant des versements effectués.

Cette stratégie est évidemment couplée à d’autres préconisations, mais démontre l’intérêt du GFF dans cette situation.

Vous allez aussi aimer :

Investir dans une copropriété : avantages et pièges à éviter

Le 07/06/2024

Blog Patrimoine : les nouveautés patrimoniales

Comment et pourquoi investir dans la forêt ?

Le 20/06/2024

Quels sont les différents placements écologiques pour diversifier ses investissements ?

Tous nos conseils pour investir en bourse en 2025

Le 06/12/2019

Comment investir son argent : solutions et conseils