Déclarer ses revenus de groupement forestier

Le

Quels sont les différents placements écologiques pour diversifier ses investissements ?

Vous détenez des parcelles de forêt ou des parts d’un groupement forestier et lors de la déclaration de vos revenus, vous ne savez pas comment faire ?

Cet article est là pour vous accompagner dans votre déclaration.

Il existe plusieurs catégories de revenus qui découlent d’un investissement dans des parts de forêt, comme le groupement foncier forestier.

Tous ces revenus ne sont pas traités de la même façon

Nous allons vous aider à déclarer :

- Vos revenus issus de la coupe du bois

- Vos revenus issus des droits de chasse et de pêche

- Vos revenus financiers

- Vos ventes de parts, le cas échéant

- Et plus globalement, tous les éléments qui font l’objet d’une déclaration

Déclaration des revenus issus de la coupe de bois

Les revenus issus de la vente de bois coupés dans le cadre de l’exploitation d’un groupement forestier bénéficient d’un régime fiscal avantageux.

En effet, ces revenus ne sont pas imposés sur la base des recettes réelles perçues mais selon un forfait, appelé forfait forestier ou forfait cadastral.

Le montant à déclarer correspond au revenu cadastral des parcelles boisées, qui sert de base au calcul de la taxe foncière.

Vous trouverez le montant à déclarer dans le document d’aide à la déclaration d’impôt fourni par le gestionnaire du GFF.

En tant qu’associé d’un groupement forestier vous devez déclarer au titre de l’impôt sur le revenu la part du revenu cadastral correspondant à votre quote-part.

Pour ce faire, il vous faudra inscrire ce montant dans votre déclaration complémentaire de revenus, via le formulaire 2042 C pro dans les cases 5HD pour l’impôt sur le revenu et 5HY pour les prélèvements sociaux.

Et cela que vous ayez vendu du bois ou non.

Il n’est pas nécessaire de remplir la partie identification pour les activités non salariées.

Ce mode d’imposition forfaitaire est avantageux car les revenus réels provenant des ventes de coupes de bois ne sont pas pris en compte.

Déclaration des revenus de chasse et de pêche

Les revenus issus des droits de chasse et de pêche perçus de vos parts de groupement forestier entrent dans la catégorie des revenus fonciers. de droit commun.

Ils doivent donc être déclarés comme tels par chaque associé, à hauteur de sa quote-part dans le groupement.

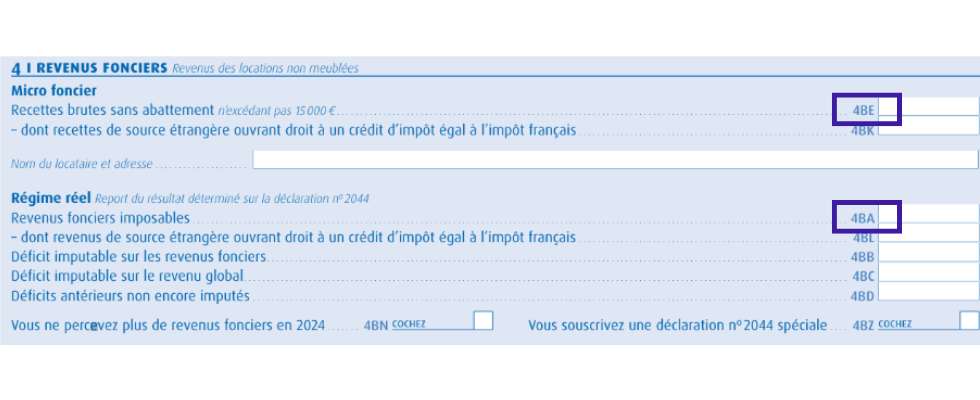

Pour remplir votre déclaration de revenus, vous devez indiquer le montant brut de ces revenus fonciers dans les cases prévues à cet effet :

- Cas n°1 : si les revenus fonciers proviennent uniquement des parts de groupement forestier, il convient de remplir la case 4BA de la déclaration principale n°2042.

- Cas n°2 : en présence d’autres revenus fonciers (type SCPI ou location nue), il convient de réaliser la déclaration annexe n°2044.

- Cas n°3 (régime micro-foncier) : si le total des revenus fonciers, issus des parts de groupement et de la location d’immeubles nus, n’excède pas 15 000 € bruts annuels, portez le montant dans la case 4BE de la déclaration n°2042.

À noter : Contrairement aux revenus forestiers, taxés forfaitairement, les revenus de chasse et pêche sont imposés sur leur montant réel encaissé par le groupement, puis réparti entre les associés au prorata de leurs parts.

Déclaration de revenus des capitaux mobiliers

Les revenus financiers issus des parts de GFF, tels que les dividendes et intérêts, doivent être déclarés dans la catégorie des revenus de capitaux mobiliers.

A noter : les GFF conservent une partie de leur patrimoine sous forme de liquidités, ce qui explique qu’ils peuvent être investis sur des placements financiers, et donc être imposable sur des revenus de capitaux mobiliers.

Deux options s’offrent à vous :

- Soit l’imposition forfaitaire

- Soit l’imposition au barème progressif.

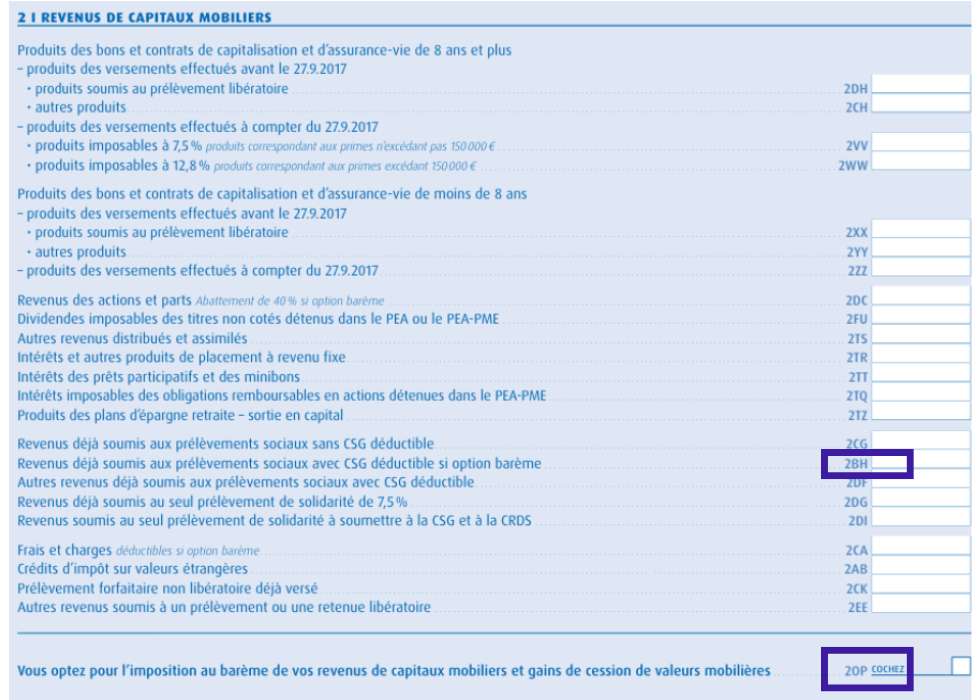

Par défaut, ces revenus sont soumis au prélèvement forfaitaire unique (PFU) de 30% (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux).

Pour déclarer selon ce régime, suivez ces étapes :

- En ligne : cochez « Revenus de capitaux mobiliers » à l’étape 3. Sur papier : utilisez le formulaire 2042.

- Reportez le montant du revenu financier en case 2TR « intérêts et autres produits de placement à revenu fixe ».

- Indiquez le prélèvement forfaitaire non libératoire déjà versé en case 2CK.

- Reportez le revenu financier soumis aux prélèvements sociaux sans CSG déductible en case 2CG.

Si vous optez pour l’imposition au barème progressif (choix global pour tous vos revenus), déclarez vos revenus financiers en case 2BH et cochez la case 2OP.

Cette option peut être avantageuse si votre taux d’imposition est inférieur à 12,8%, c’est-à-dire si vous avez une T.M.I à 11% ou moins.

Déclaration des ventes de parts de GFF

Vous venez de vendre vos parts de Groupements Fonciers Forestiers (GFF), alors vous devez déclarer les plus-value réalisées.

Celles-ci sont imposables au titre des plus-values immobilières et des prélèvements sociaux.

Pour calculer la plus-value, il faut soustraire le prix d’acquisition (frais inclus) du prix de cession.

A noter : si vous avez bénéficié d’une réduction d’impôt lors de l’acquisition, celle-ci vient en diminution du prix d’achat.

La plus-value est soumise à une imposition au taux forfaitaire actuel de 19 % (après déductions des différents abattements) et aux prélèvements sociaux de 17,20%.

L’impôt sur le revenu peut être diminué :

- d’une part, des abattements pour durée de détention qui permettent une exonération totale des plus-values de GFF au titre de l’IR au bout de 22 ans et au bout de 30 ans au titre des prélèvements sociaux.

- d’autre part, d’un abattement de 10 € par année de détention et par hectare forestier (attention : cet abattement ne concerne que l’impôt sur le revenu et non les prélèvements sociaux).

Pour déclarer cette plus-value, vous devez reporter la plus-value imposable sur votre déclaration de revenus 2042-C, en case 3VZ.

Profiter du crédit d’impôt avec la loi DEFI Forêt

Le dispositif d’Encouragement Fiscal à l’investissement en forêt (loi DEFI-Forêt) offre une opportunité intéressante aux particuliers souhaitant investir dans la gestion durable des forêts et offre en retour une carotte fiscale.

Depuis le 1er janvier 2023 et jusqu’au 31 décembre 2027, la réduction d’impôt Défi-forêt a été transformée en crédit d’impôt, avec des conditions similaires au régime précédent.

Dorénavant, le taux de ce crédit d’impôt est de 25 % des sommes investies pour l’acquisition de bois et forêts ou pour les travaux forestiers (ou 76% pour le versements de cotisations d’assurance couvrant le risque tempête ou d’incendie) avec un plafond de 12 500 € pour un couple et 6 250 € pour une personne seule.

Dans l’ancien dispositif applicable du 1er janvier 2014 au 31 décembre 2022 il était prévu :

- pour les acquisitions de terrains et de parts de groupements forestiers une réduction d’impôt de 18%.

- et pour les travaux forestiers ou des prestations dans le cadre d’un contrat de gestion des bois et forêts, un crédit d’impôt était égal à 18 % (25 % pour les adhérents d’organisation de producteurs et les membres de groupements d’intérêt économique et environnemental forestier.

Cet avantage fiscal est soumis au plafonnement global des niches fiscales de 10 000 €.

Pour déclarer votre crédit d’impôt, il vous faudra le déclarer dans le formulaire 2042 RICI.

Déclarer la réduction d’impôt IR/PME

Lorsque vous souscrivez à des parts d’un groupement forestier, vous pouvez bénéficier d’une réduction d’impôt sur le revenu grâce au dispositif Madelin PME.

Cette réduction d’impôt est équivalente à 18 % ou 25 % du montant investi en fonction des dates de souscription.

Les montants investis sont plafonnés à 50 000 € pour une personne seule et 100 000 € pour un couple, soumis à une imposition commune.

Cette réduction entre dans le calcul du plafonnement global des avantages fiscaux (10 000 euros par an).

L’excédent est reportable sur 5 ans, mais si la réduction dépasse l’impôt dû, l’excédent est perdu.

C’est dans le formulaire 2042 RICI que vous devrez déclarer cette réduction d’impôt.

A noter : Les cases diffèrent selon la date des versements effectués.

Déclaration des parts à l’impôt sur la fortune immobilière

Les parts de groupements forestiers bénéficient d’un régime fiscal très avantageux à l’IFI.

En effet, elles peuvent être exonérées à hauteur de 75% de leur valeur, voire à 100% sous certaines conditions :

- Vous êtes exonérés à 75% si vous avez un certificat du directeur départemental des territoires et un engagement du propriétaire d’appliquer une gestion durable pendant 30 ans.

Le taux d’exonération dépend du quota d’investissement du groupement en actifs forestiers

au moment de la souscription.

Ainsi, les parts de groupements forestiers récemment constitués bénéficieront d’une exonération progressive au fur et à mesure des acquisitions de forêts.

En revanche, pour les parts de groupements déjà investis à 100% en forêts, l’exonération de 75% s’applique immédiatement.

- Vous êtes exonérés à 100% si les parts de groupements forestiers sont qualifiés de biens professionnels ou si le contribuable détient moins de 10% du capital et des droits du GFF.

Pour déclarer cet IFI vous devez vous munir de l’imprimé n°2042-IFI.

Vous disposez maintenant de toutes les informations nécessaires vous permettant de déclarer correctement tous les revenus issus de vos parts de GFF.

Si vous avez besoin d’aide, n’hésitez pas à prendre contact avec l’un de nos conseillers en gestion de patrimoine.

Vous allez aussi aimer :

Comment et pourquoi investir dans la forêt ?

Le 20/06/2024

Quels sont les différents placements écologiques pour diversifier ses investissements ?

Tout savoir sur les revenus exceptionnels de 2025 ?

Le 27/01/2021

L'impôt sur le revenu de A à Z

Apport-cession de titres : optimisation fiscale

Le 29/11/2016

Comment optimiser la gestion de trésorerie de votre entreprise ?