Que se passe-t-il en cas de rachat d’une assurance-vie ?

Le

Comment bien choisir son contrat d'assurance-vie ?

L’assurance-vie est un placement qui permet aux épargnants de multiples possibilités afin de mieux répondre à leurs besoins et d’optimiser leur patrimoine, en particulier grâce à sa souplesse de fonctionnement et sa fiscalité avantageuse. Contrairement, aux idées reçues, le souscripteur est libre de retirer son argent des contrats souscrits quand il veut. Pour cela, il doit faire la demande auprès de l’assureur pour un rachat partiel ou total.

Que se passe-t-il quand vous décidez de racheter votre contrat d’assurance-vie ?

Le rachat partiel ou total d’un contrat d’assurance vie permet au souscripteur d’obtenir une partie ou la totalité de son épargne placée sur le contrat.

Si vous décidez de racheter partiellement ou totalement votre contrat d’assurance vie, vous serez soumis à l’impôt sur la plus-value acquise. Durant la vie du contrat, les gains ne sont pas fiscalisés, mais dès lors que vous sortez un montant, seule la part des intérêts du rachat est imposable. Lors d’un rachat, le montant racheté contient la même proportion de capital et de gains que l’ensemble du contrat.

Si c’est un rachat partiel

Le nombre de rachats partiels n’est pas limité, en revanche il peut y avoir des montants minimums de rachats et il est nécessaire de laisser une somme minimale (variable selon les compagnies) sur le contrat afin de le garder actif. Vous pouvez même mettre en place des rachats partiels programmés.

Grâce à cette option, vous pouvez vous assurer d’un revenu complémentaire régulier tout en laissant un capital « travaillé » sur le contrat, le montant de ces rachats peut être modulé à la hausse ou à la baisse, suspendu et repris à tout moment. Toutefois, puisqu’il s’agit d’une option, celle-ci peut s’accompagner de frais.

Si c’est un rachat total

Il est tout à fait possible de récupérer la totalité des sommes investies sur le contrat si vous en avez besoin. Cependant, à la différence du rachat partiel, le rachat total entraîne la clôture du contrat. Si vous faites un rachat total de votre assurance-vie, vous mettez fin à l’antériorité fiscale du contrat et donc en cas de nouvelle souscription vous ne pourrez pas en profiter. Le nouveau contrat repartira de zéro avec une nouvelle fiscalité.

À noter que le transfert d’un contrat d’assurance-vie d’une compagnie à une autre est impossible, il s’agit juridiquement d’un rachat total et de la souscription d’un nouveau contrat. Par conséquent, vous perdez l’ancienneté de votre contrat précédent.

Quelle est l’imposition appliquée au rachat d’une assurance-vie ?

Lors d’un rachat, les produits de l’assurance-vie représentent la part taxable. Cette part est la différence entre les sommes remboursées au bénéficiaire (rachat) et le montant des primes versées. Selon le montant du rachat et la durée du contrat, les produits peuvent être exonérés.

À compter de la loi de finances 2018, le régime d’imposition des produits de l’assurance-vie a été modifié. Désormais, les produits résultant des versements faits à partir du 27 septembre 2017 sont assujettis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Exception faite pour les contrats de plus de 8 ans, lorsque le montant global des primes versées est inférieur à 150 000 € : dans ce cas, on applique le prélèvement forfaitaire libératoire de 7,5 % + 17,2 % de prélèvements sociaux.

En revanche, la taxation sur les produits correspondant aux primes versées jusqu’au 26 septembre 2017 reste inchangée.

Pour les rachats effectués après 8 ans, que ce soit pour les primes versées avant le 27 septembre 2017 ou après cette date, vous bénéficiez d’un abattement annuel sur la base taxable de 4600€ pour une personne célibataire et 9 200 € pour un couple.

Il est possible de choisir, si cela est plus favorable d’être imposé selon le barème progressif de l’impôt sur le revenu. Néanmoins, pour le régime des primes versées après le 27 septembre 2017, il s’agit d’une option globale annuelle qui concerne l’ensemble des revenus de capitaux mobiliers perçus pendant l’année.

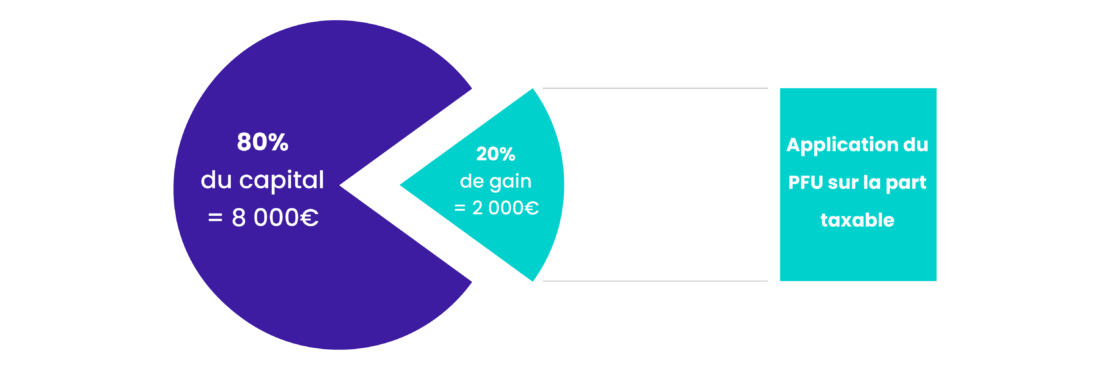

Par exemple, monsieur X a ouvert un contrat d’assurance vie après le 27/09/2017, par conséquent c’est le PFU qui s’applique concernant les rachats.

Le contrat comporte 80 000 € (80%) de capital et 20 000 € de gains (20%). Monsieur X veut faire un retrait de 10 000 € (8 000 € de capital et 2 000 € d’intérêt acquis). Comme son contrat à moins de 8 ans, la part taxable est imposée à un taux de 12,8 % de PFU et de 17,2% de prélèvement sociaux.

Exemple de 10000 € de rachat partiel

Concernant le calcul des prélèvements sociaux, il ne se fait pas toujours au moment du retrait et dépend de la nature des supports :

- Dans le cas des unités de compte, il se fait au moment du rachat et est basé sur la plus-value définitivement acquise.

- Dans le cas des fonds euros, il n’y a pas de prélèvement à régler au moment du rachat puisqu’ils sont payés chaque année lors de l’enregistrement des gains.

Nos conseils concernant le rachat de votre assurance-vie

Contrairement aux idées reçues, vous pouvez à tout moment percevoir, par retrait, l’argent de votre contrat d’assurance-vie.

Que ce soit dans un ancien ou un nouveau contrat d’assurance vie (après le 27/09/2017), il est préférable de faire des rachats après 8 ans où la fiscalité de l’assurance vie est plus intéressante :

- Le taux d’imposition est de 24,7% (7.5% + 17.2% de prélèvements sociaux) pour les primes versées avant le changement de 2017, et pour les primes versées après à condition que le montant global des primes versées soit inférieur à 150 000 €.

- Le taux est de 30 % (12,8 % + 17.2 %) lorsque le montant global des primes versées est supérieur à 150 000 €.

L’avantage de ne réaliser des rachats qu’après la 8ème année du contrat porte surtout sur l’application de l’abattement annuel sur la base taxable de 4 600€ pour une personne célibataire et 9 200 € pour un couple.

Si vous détenez déjà un contrat d’assurance vie ouvert avant le 27 septembre 2017 et qu’aujourd’hui vous souhaitez réinvestir une certaine somme, il est préférable d’ouvrir un nouveau contrat pour ne pas mélanger les fiscalités en cas de rachat, il est judicieux de les séparer en deux souscriptions. De plus, si vous désirez faire des rachats et que vos contrats ont tous moins de 8 ans, privilégier les retraits sur le contrat récent où la fiscalité est plus faible.

Si vous avez besoin d’une somme d’argent et que vous voulez en retirer sur votre contrat d’assurance-vie, il vaut mieux privilégier les rachats partiels aux rachats totaux. Ainsi, vous conservez l’ancienneté du contrat qui, à long terme, vous offre une meilleure fiscalité.

L’œil patrimonial de gestiondepatrimoine.com

Votre épargne en assurance vie est totalement disponible par le biais de rachats. Mais si vous avez besoin de sortir des capitaux, nous vous conseillons de ne pas réaliser de rachat total afin de conserver l’antériorité du contrat, de comparer les fiscalités de vos différents contrats : plus ou moins de 8 ans, primes versées avant ou après le 27/09/2017, et dans certains cas d’opter pour une avance plutôt qu’un rachat.

Vous allez aussi aimer :

Fiscalité 2018 : IFI, PFU, CSG et assurance-vie

Le 15/01/2019

Blog Patrimoine : les nouveautés patrimoniales

Quelle est la fiscalité du contrat d’assurance-vie ?

Le 14/08/2012

Comment bien choisir son contrat d'assurance-vie ?

La fiscalité du contrat de capitalisation : IR, succession, IFI

Le 07/02/2012

Le contrat de capitalisation, un placement financier à découvrir