Prélèvement à la source : quel taux choisir ?

Le

L'impôt sur le revenu de A à Z

Jusqu’alors, l’impôt sur le revenu était payé un an après la perception desdits revenus.

Ce décalage pouvait avoir des conséquences sur la trésorerie du foyer, il fallait en provisionner le montant, ce qui pouvait être à l’origine de difficultés de règlement.

Le prélèvement à la source a prouvé son efficacité chez nos voisins. En effet, les Allemands l’ont instauré en 1925, le Royaume-Uni en 1944, l’Espagne et l’Italie quelques années plus tard.

Cette nouveauté fiscale fait apparaître de nombreuses questions, comme le taux de prélèvement qui leur sera appliqué soulève chez les contribuables une inquiétude et une certaine incompréhension.

Les nouvelles modalités de paiement de l’impôt

Le prélèvement à la source a pour but de simplifier le recouvrement de l’impôt en s’adaptant à la situation des contribuables. Par conséquent, le taux personnalisé de prélèvement pour 2019 est déterminé par l’administration fiscale en fonction des revenus du foyer de l’année passée.

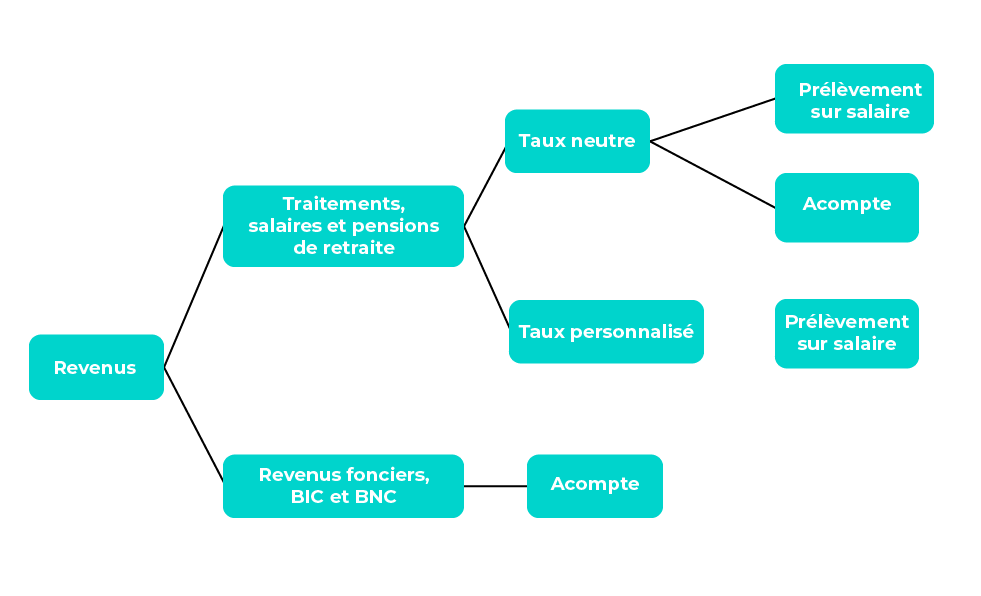

La décomposition du prélèvement selon les sources de revenus

Le collecteur de l’impôt est défini selon l’origine des revenus :

- Les traitements, salaires, et pensions de retraite seront taxés au taux personnalisé, ou sur option au taux neutre, par votre employeur ou organisme de retraite.

- Certains revenus feront l’objet du versement d’un acompte prélevé directement sur le compte bancaire du contribuable, calculé sur la base des revenus déclarés l’année passée. Une régularisation s’effectuera chaque année en septembre.

À noter que le prélèvement à la source ne concerne pas :

- les revenus de capitaux mobiliers,

- les plus-values mobilières,

- les plus-values immobilières,

- les rémunérations de source française versées aux non-résidents supportant une retenue à la source,

- certains avantages afférents à l’attribution d’actions gratuites ou à des conditions préférentielles,

- etc.

Pour ces revenus, les modalités de déclaration et de paiement de l’impôt restent inchangées.

Les différents taux

Le taux personnalisé

Votre taux personnalisé vous a « normalement » été transmis à la fin de votre déclaration de revenus 2017. Vous connaissez d’ores et déjà, le taux applicable dès janvier 2019 sur vos salaires.

Le taux personnalisé est calculé d’après :

- vos revenus professionnels,

- vos revenus du patrimoine,

- vos charges déductibles,

- la composition de votre famille,

- etc.

Il sera transmis en septembre à votre employeur, et pourra apparaître sur votre fiche de paie dès cette date.

Ici naissent les premières appréhensions des contribuables liées à l’influence d’une telle information sur la relation employeur/employé. Même si les nombreux paramètres permettant le calcul du taux préservent la confidentialité de votre situation patrimoniale.

Néanmoins, l’administration fiscale a anticipé cette problématique, et propose un droit d’option sur la transmission du taux de prélèvement à votre entreprise.

Cela signifie qu’à défaut de transmettre votre taux personnalisé, vous pouvez demander à ce qu’un taux non personnalisé aussi nommé « taux neutre » soit déclaré à votre employeur.

Le taux neutre

En cas de choix pour le taux neutre, le montant applicable correspond à un célibataire sans enfant ne percevant aucun autre revenu que ceux provenant de son activité professionnelle. Un barème graduel a été établi en fonction du montant des revenus du contribuable pour déterminer ce taux.

À noter que le taux neutre peut s’appliquer suite à la volonté du contribuable de ne pas divulguer d’informations patrimoniales à son employeur, mais également en cas d’absence d’antériorité fiscale, tel qu’un étudiant dans sa première année professionnelle.

Avant de vous lancer dans vos calculs, vous constaterez que les barèmes diffèrent selon que vous habitez en métropole ou en outremer :

| Salaire par mois en Métropole | Salaire par mois à la Martinique, la Guadeloupe et la Réunion | Salaire par mois en Guyane et à Mayotte | Taux neutre |

|---|---|---|---|

| Jusqu’à 1 367 € | Jusqu’à 1 568 € | Jusqu’à 1 679 € | 0 % |

| De 1 368 € à 1 419 € | De 1 569 € à 1 662 € | De 1 680 € à 1 785 € | 0.5 % |

| De 1 420 € à 1 510 € | De 1 663 € à 1 789 € | De 1 786 € à 1 923 € | 1.5 % |

| De 1 511 € à 1 613 € | De 1 790 € à 1 897 € | De 1 924 € à 2 111 € | 2.5 % |

| De 1 614 € à 1 723 € | De 1 898 € à 2 062 € | De 2 112 € à 2 340 € | 3.5 % |

| De 1 724 € à 1 815 € | De 2 063 € à 2 315 € | De 2 341 € à 2 579 € | 4.5 % |

| De 1 816 € à 1 936 € | De 2 316 € à 2 712 € | De 2 580 € à 2 988 € | 6 % |

| De 1 937 € à 2 511 € | De 2 713 € à 3 094 € | De 2 989 € à 3 553 € | 7.5 % |

| De 2 512 € à 2 725 € | De 3 095 € à 3 601 € | De 3 554 € à 4 379 € | 9 % |

| De 2 726 € à 2 988 € | De 3 602 € à 4 307 € | De 4 380 € à 5 706 € | 10.5 % |

| De 2 989 € à 3 363 € | De 4 308 € à 5 586 € | De 5 707 € à 7 063 € | 12 % |

| De 3 364 € à 3 925 € | De 5 587 € à 7 099 € | De 7 064 € à 7 708 € | 14 % |

| De 3 926 € à 4 706 € | De 7 100 € à 7 813 € | De 7 709 € à 8 483 € | 16 % |

| De 4 707 € à 5 888 € | De 7 814 € à 8 686 € | De 8 484 € à 9 431 € | 18 % |

| De 5 889 € à 7 581 € | De 8 687 € à 10 374 € | De 9 432 € à 11 075 € | 20 % |

| De 7 582 € à 10 292 € | De 10 375 € à 13 140 € | De 11 076 € à 13 960 € | 24 % |

| De 10 293 € à 14 417 € | De 13 141 € à 17 374 € | De 13 961 € à 18 293 € | 28 % |

| De 14 418 € à 22 042 € | De 17 375 € à 26 518 € | De 18 294 € à 27 922 € | 33 % |

| De 22 043 € à 46 500 € | De 26 519 € à 55 985 € | De 27 923 € à 58 947 € | 38 % |

| A partir de 46 501 € | A partir de 55 986 € | A partir de 58 948 € | 43 % |

L’option pour le taux neutre se fait directement sur votre espace particulier du site impots.gouv, suivez le guide : lien

Ce choix ne vous exempte pas du paiement total de l’impôt dû. Ainsi le complément d’impôt entre taux personnalisé et taux neutre sera prélevé sur votre compte bancaire, sous la forme d’un acompte payé au choix mensuellement ou trimestriellement.

Il convient de préciser que le taux neutre est un taux moyen de tranche, autrement dit c’est un forfait. Vous serez donc amenés à verser une avance si votre revenu est inférieur au revenu moyen de la tranche et vous devrez payer un complément si vous percevez des revenus supérieurs à ce revenu moyen.

Si la différence entre taux neutre et taux personnalisé correspond à une somme inférieure à 5€, la régularisation sera annuelle.

Le taux ajusté

Différentes situations peuvent être à l’origine d’une volonté d’ajustement de votre taux avant la période de déclaration fiscale l’année suivante.

1/ En cas de survenance d’un changement de situation du foyer fiscal tel que :

- naissance ou adoption,

- mariage ou pacs,

- décès du conjoint ou du partenaire de pacs,

- divorce, rupture de pacs, ou imposition séparée des couples mariés

L’administration fiscale a fixé un délai de 60 jours après la survenance de l’évènement pour le déclarer auprès de ses services. Le nouveau taux aussi nommé « taux ajusté » sera applicable au plus tard le 3ème mois suivant la déclaration.

2/ En cas de variation de revenus :

En cas de variation de revenus à la hausse ou à la baisse, il est possible sous certaines conditions de demander un ajustement du taux et/ou de l’assiette.

Attention pour ceux qui souhaitent moduler à la baisse leur taux personnalisé, le différentiel entre le montant de l’impôt réellement dû et le montant payé pourra entraîner des pénalités variables en fonction de l’importance de cet écart.

Le taux individualisé

La notion d’individualisation apparaît dans le cadre d’une disparité de revenus au sein du couple soumis à imposition commune.

Par défaut, le taux personnalisé est commun au foyer, mais il est possible d’opter pour un taux individualisé. Chacun des membres du couple se verra appliquer un taux individualisé proportionnel à ses revenus.

Vous allez aussi aimer :

Comment déclarer ses revenus exceptionnels ?

Le 18/02/2021

L'impôt sur le revenu de A à Z

Le prélèvement à la source lors de situations particulières

Le 04/09/2018

Blog Patrimoine : les nouveautés patrimoniales

Date limite pour l’option au taux du prélèvement à la source

Le 31/08/2018

Blog Patrimoine : les nouveautés patrimoniales