Investissement en nue-propriété et IFI : la bonne association

Le

Défiscalisation IFI : réduire son impôt sur la fortune

Vous étiez soumis à l’ISF (impôt de solidarité sur la fortune), maintenant avec l’IFI (impôt sur la fortune immobilière) votre impôt est moindre, mais la même question se pose : comment faire baisser l’IFI à payer ?

Nous vous présentons l’investissement en nue-propriété !

Qu’est-ce que l’investissement en nue-propriété ?

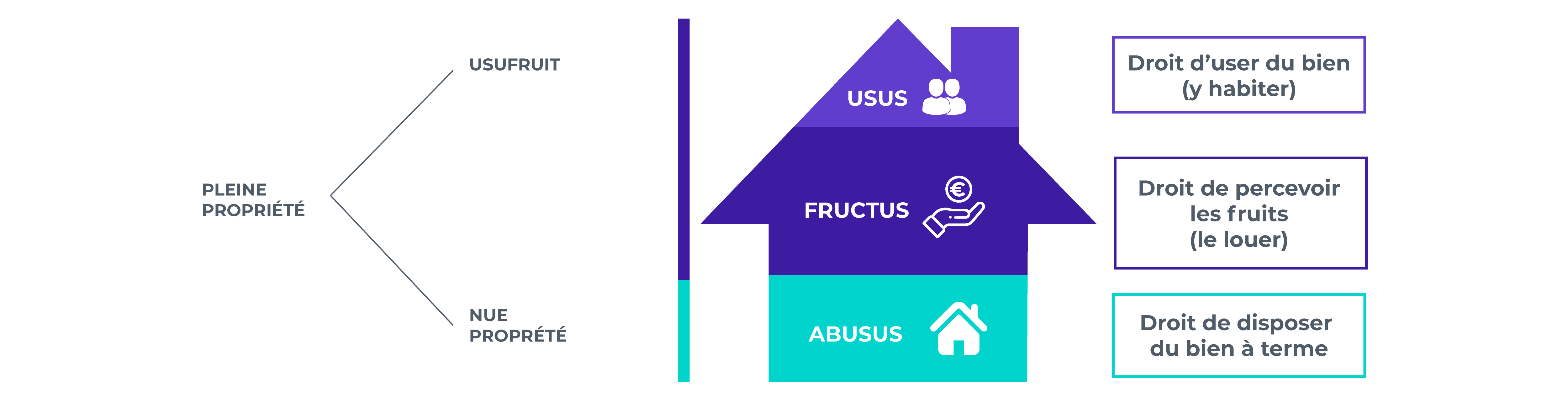

Tout d’abord, petit rappel concernant le démembrement (articles 578 et suivants du Code civil).

Le démembrement de propriété est donc le fait de donner les droits d’user, de percevoir et de disposer du bien à différentes personnes. Sachant que l’usufruitier conserve les droits d’user et de percevoir les fruits, le nu-propriétaire dispose du bien :

Dans le cadre d’un investissement en nue-propriété, c’est la même chose.

L’investisseur achète un bien en nue-propriété ( c’est donc le propriétaire du bien), l’usufruit est confié à un bailleur social (la plupart du temps une société ou un particulier) qui va avoir les droits de percevoir les fruits (les loyers) et d’user du bien.

En général, cet investissement est d’une durée de 15 ou 20 ans.

Pendant toute la durée de l’investissement, le nu-propriétaire n’aura donc pas l’usage du bien ni les revenus s’y rattachant (il n’est donc pas compris dans son patrimoine au sens de l’IFI).

En contrepartie, le prix à l’achat du bien bénéficie d’une décote qui varie selon la durée de l’engagement.

Plus la durée est longue, plus la décote est importante : entre 25 % et 40 %.

L’usufruitier garde toutes les charges liées au bien ainsi qu’à sa location.

Attention toutefois avant de faire un tel investissement : renseignez-vous bien sur l’identité du bailleur et lisez attentivement le contrat pour vérifier ce qui est exactement à la charge de celui-ci.

À la fin du démembrement, l’investisseur retrouve l’usufruit.

Il possède donc la pleine propriété du bien et peut en user comme il le souhaite.

Cela peut être aussi une stratégie car vous pouvez décider de garder le bien en location et bénéficier de revenus complémentaires.

Pourquoi investir en nue-propriété quand on est soumis à l’IFI ?

L’investissement en nue-propriété offre une fiscalité attractive, fait baisser votre imposition en diminuant l’assiette des biens taxables (seuls les biens concernés par la nue-propriété).

De plus ce qui est intéressant c’est l’achat à crédit.

Vous allez pouvoir déduire vos intérêts d’emprunt au titre de l’impôt sur le revenu à condition que l’usufruitier soit un bailleur social.

Le point le plus important est le fait que la nue-propriété ne se déclare pas à l’IFI.

C’est l’usufruitier qui doit déclarer la valeur de la pleine propriété du bien dans son patrimoine immobilier.

Il existe des exceptions dans certaines situations ; le nu-propriétaire et l’usufruitier doivent tous les deux déclarer le bien à proportion de leurs droits sur le bien.

C’est par exemple le cas :

- de la donation,

- donation temporaire d’usufruit,

- transmission au dernier vivant,

- option du conjoint survivant pour usufruit légal lors de succession (article 757 du Code civil). Dans l’héritage les enfants ont alors la nue-propriété et devront la déclarer à l’IFI pour sa valeur.

Pour toutes ces formes de démembrement, si l’usufruit est conventionnel, la déclaration et l’imposition reste à la charge de l’usufruitier.

Avantages et inconvénients de cette solution

Avantages

C’est un investissement qui correspond à un profil de risque sécuritaire ou prudent, il y a en effet peu de risques à investir en nue propriété tout en ayant des coûts amoindris à l’achat.

Cela vous permet aussi de vous constituer un capital et de le diversifier.

Vous bénéficiez d’une totale délégation de gestion du bien pendant toute la durée du démembrement.

C’est l’usufruitier qui s’occupe de tout.

Au terme du démembrement, plusieurs options s’offrent à vous :

- continuer de louer le bien

- le reprendre pour un usage personnel

- le vendre

- le donner

Inconvénients

Cela reste un investissement immobilier locatif ; pendant la durée du démembrement, ce n’est pas à vous de trouver des locataires mais, à la fin du démembrement, tout sera à votre charge.

Les principales difficultés sont de trouver des locataires et de surmonter les problèmes de revente à terme de vos biens immobiliers.

Cela peut être une protection pour vous de savoir en amont quels peuvent être les risques pour le bon déroulement de votre investissement.

Attention, ce mécanisme peut se retourner contre vous à la fin de votre investissement.

Le bien est alors le vôtre donc entre dans la base taxable à l’IFI si vous y êtes éligible.

Une personne peut alors devenir redevable de l’IFI bien qu’elle ne ‘l’’ait pas été auparavant.

Cela peut être particulièrement intéressant de faire appel à des conseillers pour faire des études patrimoniales à ce sujet.

Petit conseil

Il faut aussi bien rester informé sur les usufruitiers : certains semblent constituer un investissement a priori assez simple, mais qui par la suite peut se révéler être une véritable contrainte.

Être bien conseillé et faire appel à des professionnels est très important.

L’œil patrimonial de gestiondepatrimoine.com

Vous souhaitez investir dans l’immobilier mais la fiscalité, notamment l’IFI, vous en dissuade ? Alors, pourquoi ne pas acheter uniquement la nue-propriété de ce bien, et en plus si l’usufruitier est un bailleur social, vous pouvez également diminuer l’impôt sur vos autres revenus fonciers !

Vous allez aussi aimer :

Pourquoi réaliser un investissement immobilier en nue-propriété ?

Le 15/06/2021

Qu’est-ce que le démembrement de propriété ?

Le démembrement de propriété et l’IFI

Le 05/06/2018

Défiscalisation IFI : réduire son impôt sur la fortune

Achat en nue-propriété : les leviers immobiliers

Le 07/09/2016

Qu’est-ce que le démembrement de propriété ?