Successions internationales

Le

Expatriation : Approche civile et fiscale

À son départ, l’expatrié peut laisser des biens en France ou ses proches peuvent continuer de résider en France.

Si l’intéressé décède durant son expatriation, il est important de connaître les règles applicables à la dévolution de sa succession puisqu’elle revêt alors un caractère international.

Successions internationales : définition

La succession revêt un caractère international dès lors que :

- le défunt est expatrié et décède hors de France en léguant des biens situés en France à ses héritiers, expatriés avec lui,

- le défunt est expatrié et décède hors de France en léguant des biens situés dans son pays d’expatriation à ses héritiers restés en France.

Méthode de détermination de la loi applicable à la succession internationale

Il convient de rechercher la loi applicable à la succession par application des normes supranationales et à défaut, du droit international privé de source nationale.

(Rappel : l’impact du droit international privé)

- Si le de cujus a rédigé un testament, la succession sera dévolue comme prévu par les dispositions testamentaires. Néanmoins, si la question de la validité au fond du testament se pose, elle sera appréciée au regard de la loi applicable. Elle permettra notamment d’apprécier s’il existe ou non une réserve héréditaire, et le cas échéant, si elle a bien été respectée.

- Si le de cujus n’a pas rédigé de testament, sa succession fera l’objet d’une dévolution ab intestat (dévolution légale) comme prévu par les dispositions de la loi applicable.

La « Règlement Succession »

Le « Règlement Succession » a récemment été adopté au sein de l’Union européenne. Son apport essentiel est de prévoir l’application d’une loi unique à l’ensemble de la succession, quelles que soient la nature des biens (meubles et immeubles) et leur localisation.

Conditions d’applicabilité

- Ce Règlement sera applicable aux décès qui surviendront à compter du 17 août 2015

- Il sera appliqué par tous les États de l’Union européenne (à l’exception du Danemark, de l’Irlande et du Royaume-Uni) et quelle que soit la loi désignée (loi d’un État membre de l’Union européenne ou non).

Le de cujus n’a pas rédigé de testament : dévolution ab intestat

Lorsque le de cujus n’a pas rédigé de testament ni désigné la loi qu’il voulait voir appliquer à sa succession, elle sera régie par la loi de l’État dans lequel il avait sa résidence habituelle au moment du décès.

Ainsi l’expatrié se verrait soumis aux règles de dévolution ab intestat de l’État d’expatriation s’il y réside à son décès.

Les règles de dévolutions ab intestat diffèrent d’un État à l’autre :

- Certains systèmes connaissent la réserve héréditaire, d’autres l’ignorent

- Certains États accordent une place prépondérante aux enfants du défunt, d’autres favorisent le conjoint survivant au détriment des enfants

Il est important d’être conscient des règles de dévolution légale applicables dans l’État d’expatriation pour éviter toute déconvenue, car s’il n’a pas rédigé de testament, il subira la dévolution ab intestat comme prévu par cette loi.

Le de cujus a rédigé un testament en désignant sa loi nationale : dévolution testamentaire

Le « Règlement Succession » donne la possibilité au de cujus de soumettre sa succession à sa loi nationale en manifestant ce choix dans un testament. La validité au fond du testament sera alors appréciée au regard de sa loi nationale.

Ainsi, l’expatrié français peut choisir l’application de la loi française alors même qu’il se trouverait dans un contexte international.

Le de cujus a rédigé un testament sans désigner la loi applicable

Si le de cujus a rédigé un testament, sans désigner la loi applicable à la succession, la validité au fond de son testament sera appréciée au regard de la loi de l’État où il avait sa résidence au moment du décès.

Ainsi, la validité du testament rédigé par l’expatrié français aux États-Unis sera appréciée au regard de la loi américaine.

Tableau récapitulatif

| Quelle loi pour apprécier la validité? | Quelle dévolution? | |

|---|---|---|

| Pas de testament rédigé | Dévolution ab intestat telle que prévue par la loi de l’État de résidence du défunt au moment du décès. | |

| Testament rédigé sans désignation de la loi | Loi de l’État de résidence du défunt au moment du décès. | Si le testament est valable : dévolution selon les dispositions testamentaires. Si le testament n’est pas valable quant au fond : remise en cause des dispositions testamentaires selon la loi de dernière résidence du défunt. |

| Testament rédigé avec désignation de la loi nationale du défunt | Loi nationale du défunt | Si le testament est valable : dévolution selon les dispositions testamentaires. Si le testament n’est pas valable quant au fond : remise en cause des dispositions testamentaires selon la loi nationale du défunt. |

Remarque : Le contrôle de la validité au fond d’un testament ne sera exercé que s’il existe des contestations, notamment dans l’hypothèse où l’un des héritiers estimerait avoir été lésé dans ses droits par les dispositions testamentaires et engagerait une action en justice.

Source : Notarius international

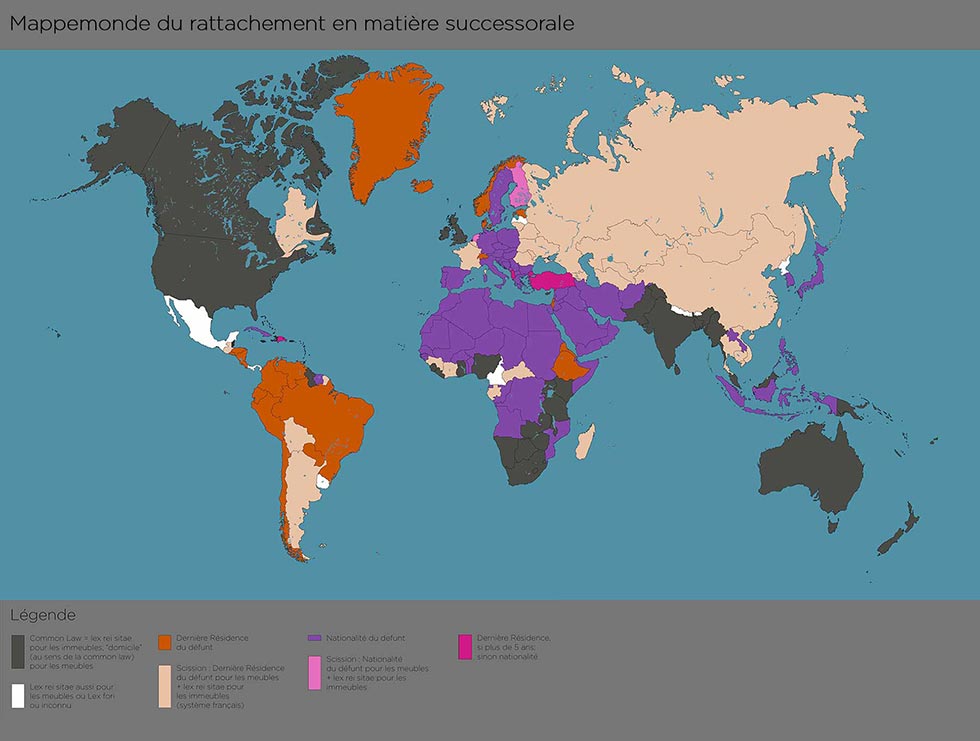

Les règles du droit international privé de source française

Les dispositions du « Règlement Succession » ne seront applicables qu’aux décès qui surviendront à partir du 17 août 2015.

Jusque là, ce sont les dispositions de droit international privé de source française qui continueront de s’appliquer.

Le droit français prévoit un système scissionniste selon lequel :

- Pour les immeubles, c’est la loi du lieu de situation qui s’applique

- Pour les meubles, c’est la loi du lieu où le défunt avait sa résidence au moment du décès qui est applicable, quelle que soit la localisation des biens

Le système actuel est donc relativement complexe, le « Règlement Succession » simplifiera les choses en prévoyant l’application d’une loi unique à l’ensemble de la succession.

La validité formelle d’un testament international

La Convention « La Haye » sur les conflits de lois en matière de forme des dispositions testamentaires a posé des règles unifiées afin de permettre aux États signataires d’apprécier la validité formelle d’un testament dans une situation internationale.

Il s’agirait notamment de l’hypothèse d’un testament rédigé à l’étranger par l’expatrié dont la question de la validité formelle serait posée à un juge français.

La Convention prévoit une série de critères alternatifs permettant ainsi de consacrer la validité formelle du testament dans la grande majorité des cas. Ainsi, le testament est valable notamment s’il répond aux exigences de la loi de l’État dans lequel il a été rédigé.

Quelques conseils pratiques

Vous envisagez de vous expatrier ?

L’expatriation et tout changement de résidence entraîneront un changement de loi applicable à la succession et donc l’application d’un système de dévolution ab intestat différent.

Sécurisez la dévolution de vos biens en cas de décès à l’étranger

- Afin d’éviter toute mauvaise surprise, il est préférable de choisir, par acte testamentaire, la loi à laquelle vous souhaiteriez soumettre la dévolution de votre succession, afin de planifier les modalités de transmission de votre patrimoine en toute sécurité

- Vous aurez alors la possibilité, avec le « Règlement Succession » de rédiger un testament en prévoyant l’application de la loi française

- Vous pourrez vous assurer de sa validité au regard du droit français (notamment le respect de la réserve héréditaire) en vous adressant à un professionnel du patrimoine ou à un professionnel du droit

Pour une application pratique : cliquez ici.

Vous allez aussi aimer :

Les conventions fiscales internationales et le traitement des doubles impositions

Le 28/09/2015

Expatriation : Approche civile et fiscale

Libéralités internationales

Le 24/10/2014

Expatriation : Approche civile et fiscale

La succession « ab intestat » ou testamentaire

Le 04/11/2010

Comment transmettre son patrimoine ?