Renégocier son assurance emprunteur (loi Bourquin)

Le

Crédit immobilier : Assurances, garanties et cautions

Les évolutions réglementaires de ces dernières années ont bouleversé les pratiques en matière d’assurance emprunteur. Regardons cela de plus près !

L’assurance emprunteur : une sécurité pour toutes les parties prenantes

L’assurance de prêt est un contrat tripartite, il est souscrit par un assuré, auprès d’une compagnie d’assurance.

Au contrat est désigné un bénéficiaire acceptant (le prêteur).

Il est possible de modifier le bénéficiaire, mais avec accord préalable de celui-ci.

Ce contrat permet de garantir l’ensemble des parties contre les aléas de la vie.

Lors de la souscription d’un emprunt, la banque impose l’adhésion du client à une assurance de prêt.

En complément de la caution ou de l’hypothèque, mieux vaut trop que pas assez !

Cette exigence leur permet de se prémunir contre le décès, l’invalidité et/ou la perte d’emploi de l’emprunteur.

Le nantissement peut être une alternative en fonction de la situation du client.

Les fonds sont alors bloqués sur une assurance-vie ayant comme bénéficiaire le prêteur, le temps dudit crédit.

Ce type d’assurance est souscrite dans le cadre :

- d’un crédit à la consommation, principalement pour la garantie décès.

- de prêts immobiliers.

Lors de la survenance d’un accident à l’assuré, elle prend le relais pour le paiement du capital.

L’amendement Bourquin : une révolution en termes de résiliation

Avec la loi dite Lagarde, adoptée en 2010, l’emprunteur peut adhérer au contrat d’assurance proposé par la banque ou faire le choix d’opter pour le contrat d’une délégation d’assurance, c’est-à-dire souscrire auprès de l’assureur de son choix.

La loi Hamon vous autorise, depuis le 17 mars 2014, à changer d’assureur pendant les douze premiers mois qui suivent votre adhésion.

Vous noterez qu’en vertu de l’article L113-12, le Code des assurances stipule que l’assuré peut résilier son contrat annuellement, par l’envoi d’une lettre recommandée deux mois avant la date d’échéance.

Et c’est là où le bât blesse : l’assurance emprunteur n’entrait pas dans le champ d’exécution du texte.

De nombreuses jurisprudences ont débouté les assurés se portant partie civile, après un refus de résiliation de la part de l’assurance souscrite auprès du prêteur.

L’amendement Bourquin, porté par la loi Sapin II du 21 février 2017, vient apporter de nouvelles possibilités de renégociation.

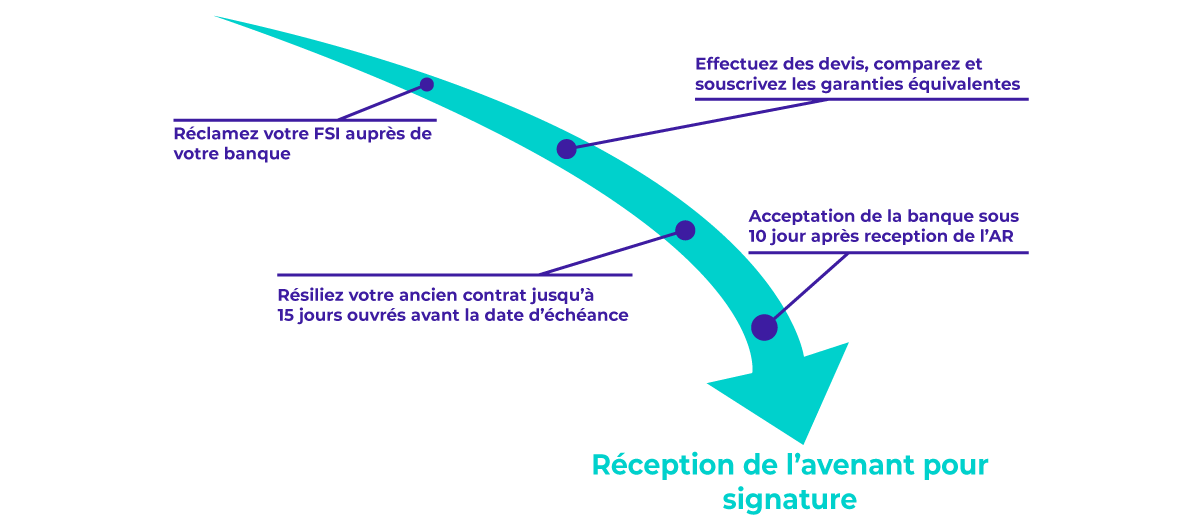

Cet amendement permet de résilier le contrat d’assurance, deux mois avant sa tacite reconduction, en accord avec l’organisme de prêt.

Mais attention, c’est à cet instant qu’intervient la notion d’équivalence de garanties.

La Fiche Standardisée d’Informations (FSI), descriptive des critères d’équivalence

Lors de la première simulation de prêt, le banquier doit vous transmettre la FSI, récapitulant les garanties exigées et un exemple chiffré du coût de l’assurance.

Si vous vous rapprochez d’assureurs, ceux-ci ont également l’obligation de vous la fournir, afin que vous soyez en mesure de comparer les différentes offres. Pour ce faire, les garanties dudit contrat doivent être équivalentes.

Par conséquent, afin d’éviter tout refus non justifié des banques, le CCSF (Conseil Consultatif de secteur de la Finance) a publié une grille de critères pour chacune des garanties existantes.

La renégociation de l’assurance de prêt

La majorité des demandes de prêt se font à la hâte. Vous cherchez sans chercher un bien, quand soudain il vous apparaît, une visite, une contre-visite et vous vous retrouvez à signer le compromis de vente.

Vous vous tournez alors vers votre banque pour effectuer des simulations de prêt.

Vous comparez mais vous ne voulez pas que le bien vous passe sous le nez.

Vous êtes pressés !

Vous avez entendu que l’assurance emprunteur pouvait se souscrire à la banque ou auprès de l’assureur de votre choix.

Mais pour certains organismes de prêt, c’est donnant donnant : si vous ne souhaitez pas souscrire un contrat d’assurance de leur propre compagnie, dit « assurance de groupe », alors le taux d’intérêt sera revu à la hausse. Pas de panique, vous souscrivez et vous vous intéresserez à l’assurance de prêt plus tard, quand vous aurez la tête froide !

Si le banquier joue le jeu alors, il vous transmettra la FSI au premier rendez-vous pour vous laisser le temps de trouver le meilleur produit au meilleur prix

C’est décidé, je résilie !

Si le refus est motivé par votre organisme prêteur, transmettez une copie à l’assureur avec lequel vous souhaitez souscrire, il trouvera des solutions pour rassurer le banquier en matière d’équivalence de garantie.

Si rien n’y fait, faites appel au médiateur, ces coordonnées sont précisées dans votre contrat d’assurance.

À Noter

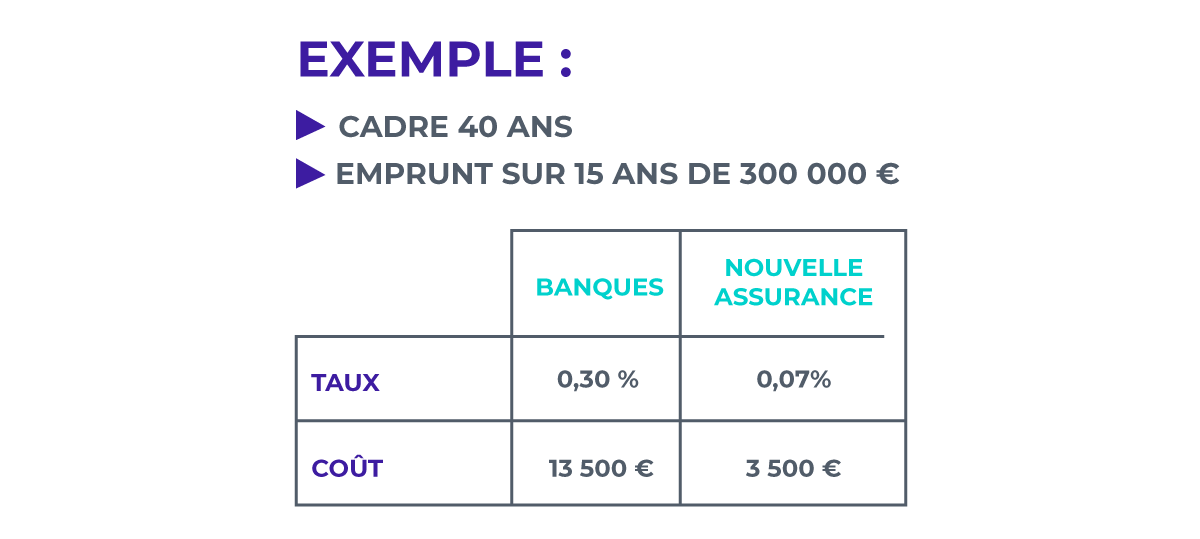

La prime moyenne mensuelle d’un contrat de groupe est de 48€, contre 17€ pour un assureur extérieur, alors qu’attendez-vous pour demander votre FSI ?

Vous allez aussi aimer :

Prélèvement à la source 2019 : votre déclaration

Le 17/04/2018

Blog Patrimoine : les nouveautés patrimoniales

Le principe de quotité et de répartition d’assurance

Le 27/09/2010

Crédit immobilier : Assurances, garanties et cautions

Les assurances de type ITT, IPP et IPT

Le 27/09/2010

Crédit immobilier : Assurances, garanties et cautions