Apport de titres à une société : régimes de report et de sursis d’imposition

Le

Tous les points clés pour bien gérer votre entreprise

La quatrième loi de finances rectificative pour 2012 a instauré une dualité de régimes fiscaux applicables aux opérations d’apport de titres. Les opérations d’apport en question peuvent s’entendre de deux manières :

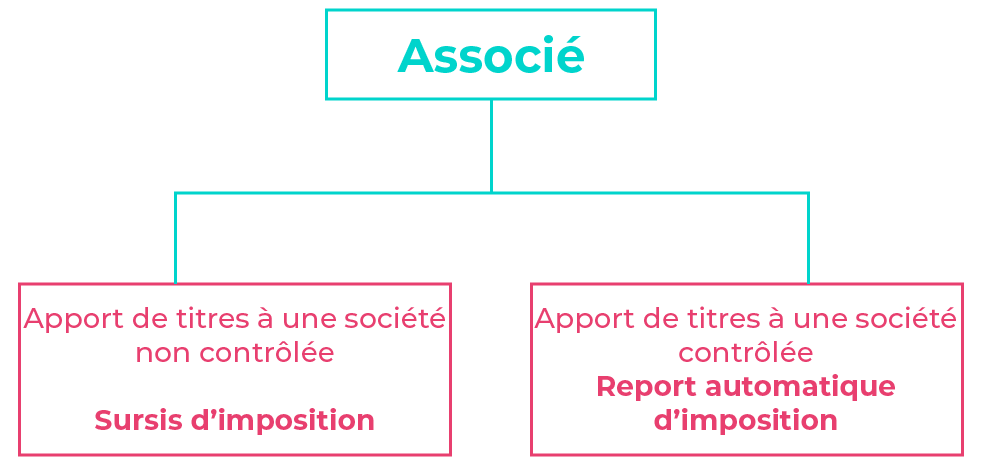

- l’apport de titres à une société dans laquelle vous ne détenez aucune participation ou, au contraire,

- l’apport de titres à une société au sein de laquelle vous possédez d’ores et déjà des participations.

Concrètement, ces opérations consistent en des opérations d’échange de titres : l’associé d’une société A apportent les titres A qu’il détient à une société B et reçoit donc, en échange, des titres B. Selon la valeur des titres apportés et celle des titres reçus en échange, l’apporteur peut, en outre, se voir verser ou réclamer une somme, correspondant à la différence de valeur, appelée « la soulte ».

Afin de permettre une compréhension claire de la distinction entre ces deux régimes, nous vous proposons la lecture du tableau suivant :

| SURSIS D’IMPOSITION | REPORT AUTOMATIQUE D’IMPOSITION |

||

|---|---|---|---|

| Texte de loi | Article 150 0 B CGI | Article 150 0 B Ter CGI | |

| Champ d’application | Opérations d’échange portant sur des valeurs mobilières ou des droits sociaux de sociétés soumises à l’impôt sur les sociétés (IS) ou à un impôt équivalent | ||

| Territorialité | Opérations d’échange ou d’apport de titres réalisées en France, dans un autre Etat membre de la Communauté européenne ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales | ||

| Contrôle (à apprécier à la date de l’apport) | Société bénéficiaire de l’apport non contrôlée par l’apporteur | Société bénéficiaire de l’apport contrôlée par l’apporteur* | |

| Soulte | Le montant de la soulte reçue ne doit pas excéder 10% de la valeur nominale des titres reçus** | ||

| Attention : pour l’application de ce régime, si la soulte excède le plafond, la totalité de la PV réalisée devient immédiatement imposable | |||

| Démembrement | Applicable aux droits démembrés | ||

| Conséquences du régime |

Année de l’échange | Plus-value (PV) d’échange non constatéePas de déclaration | Calcul immédiat de la PV (régime des PV mobilières avec abattement pour durée de détention)Paiement mis en report |

| FIN DU SURSISLe sursis prendra fin l’année où intervient l’un des évènements suivants : cession/rachat/annulation ou remboursement des titres reçus en échange |

Cas n°1 : Transmission à titre gratuit des titres reçus en échange : la PV en sursis est définitivement exonéréeCas n°2 : Autres cas : PV = prix de cession – prix d’acquisition des titres remis en échange (+/-soulte) (régime des PV mobilières avec abattement pour durée de détention) |

||

| FIN DU REPORT Le report ne sera maintenu qu’à la condition que l’apporteur conserve les titres reçus en échange, et que la société bénéficiaire conserve les titres apportés pendant une période de trois ans, ou, en cas de cession pendant cette période, qu’elle prenne l’engagement d’investir au moins 50 % du produit de cession, dans un délai de deux ans, dans le financement direct ou indirect d’une activité opérationnelle |

Paiement de l’impôt sur la base de la PV calculée l’année de l’apport | ||

* Notion de contrôle : l’apporteur détient à lui seul directement ou indirectement la majorité des droits de vote ou des droits dans les bénéfices sociaux de la société ou l’apporteur, son conjoint, ses ascendants et descendants détiennent directement ou indirectement la majorité des droits de vote ou des droits dans les bénéfices sociaux de la société ou l’apporteur exerce, en fait, le pouvoir de décision

** Attention : article L64 du livre des procédures fiscales (LPF) : « l’administration se réserve le droit d’imposer la soulte reçue s’il s’avère que cette opération ne présente pas d’intérêt économique pour la société bénéficiaire de l’apport, et est uniquement motivée par la volonté de l’apporteur d’appréhender une somme d’argent en franchise immédiate d’impôt et d’échapper ainsi notamment à l’imposition de distributions du fait de ce désinvestissement »(abus de droit fiscal)

Application comparative chiffrée

Hypothèse n°1 :

Monsieur Durant possède 500 titres de la société A, titres acquis le 1er janvier 2000 pour 100 € l’unité (50 000 € en tout).

Le 25 novembre 2014, il apporte l’ensemble de ces titres à la société B et reçoit en contrepartie 1000 titres de la société B dont la valeur unitaire à la date de l’apport est de 80 € (80 000 € en tout).

L’ensemble des conditions d’application du sursis d’imposition étant remplies (notamment : Monsieur Durant ne contrôle pas la société B), aucune plus-value n’est calculée à ce stade et aucune déclaration n’est établie.

Le 10 décembre 2015, Monsieur Durant cède ses titres B (1 000 unités) à Monsieur Martin pour un prix unitaire de 95 € (95 000 €).

Le gain réalisé (PV) est calculé par soustraction entre le prix de cession des titres reçus en échange (titres B) et le prix d’acquisition des titres apportés (titres A).

Soit : PV = 95.000 – 50.000 = 45.000 €

L’abattement applicable sera fonction de la durée de détention, laquelle débute à la date d’acquisition des titres apportés (titres A). La durée de détention est donc de 15 ans et l’abattement de 65 % (renvoi à l’article consacré aux PV mobilières).

La plus-value nette est donc de : 45.000 – (45.000 * 65 %) = 15.750 €.

Elle sera ici nécessairement soumise à imposition. Hypothèse n°2 : Monsieur Durant possède 500 titres de la société A, titres acquis le 1er janvier 2000 pour 100€ l’unité (50.000€ en tout).

Le 25 novembre 2014, il apporte l’ensemble de ces titres à la société B et reçoit en contrepartie 1000 titres de la société B dont la valeur unitaire à la date de l’apport est de 80€ (80.000€ en tout).

Les conditions d’application du sursis d’imposition ne sont pas remplies puisque Monsieur Durant contrôle la société B, c’est donc le mécanisme du report d’imposition qui s’applique.

La plus-value réalisée est donc immédiatement calculée et déclarée.

On détermine la plus-value par différence entre la valeur des titres reçus en échange (titres B) et la valeur d’acquisition des titres apportés (titres A).

Soit : PV1 = 80.000 – 50.000 = 30.000 €

L’abattement pour durée de détention est déterminé de la même façon.

La durée de détention est donc de 14 ans et l’abattement de 65 %.

La plus-value nette est donc de : 30.000 – (30.000 * 65 %) = 10.500 €

Cette assiette est déterminée et figée à cette date, mais l’imposition effective est décalée jusqu’au jour où l’un des évènements entrainant la fin du report interviendra.

Par exemple, si le 10 décembre 2015, Monsieur Durant cède ses titres B (1.000 unités) à Monsieur Martin pour un prix unitaire de 95€ (95.000€), Monsieur Durant sera imposable sur la plus-value réalisée un an plus tôt au moment de l’apport des titres A à la société B.

Monsieur Durant sera également redevable d’un impôt au titre, cette fois-ci, du gain réalisé du fait de la cession de ses titres B.

Soit : PV2 = 95.000 – 80.000 = 15.000 €.

En l’espèce, aucun abattement ne s’applique puisque Monsieur Durant ne détenait pas les titres B depuis au moins 2 ans.

Vous allez aussi aimer :

Le régime de l’apport-cession de titres à une société

Le 29/11/2016

Comment optimiser la gestion de trésorerie de votre entreprise ?

La transformation d’une entreprise individuelle en société : quelles conséquences fiscales ?

Le 04/10/2016

Quels sont les différents montages juridiques possibles ?

La Fiscalité applicable aux comptes-titres

Le 01/09/2015

Investir sur les marchés avec un compte-titres ordinaire