Déficit foncier : Comment réduire votre imposition ?

Le

Solutions de défiscalisation immobilière

Vous détenez un bien locatif et vous souhaitez diminuer le montant de votre impôt sur le revenu ?

Le déficit foncier peut être la solution pour vous !

Très utile, le mécanisme du déficit foncier vous permet de diminuer l’impact fiscal des revenus de vos biens immobiliers et même au-delà en déduisant jusqu’à 10 700 € par an sur vos revenus globaux.

Moins connu que les dispositifs tels que Pinel, Pinel Outre-mer et autres Malraux, il n’en est pas moins efficace et pour cause, il ne fait pas partie des niches fiscales et n’est donc pas plafonné.

Mais à qui s’adresse-t-il et comment fonctionne -t-il ?

Suivez-nous, on vous dit tout.

Qu’est-ce que le déficit foncier ?

Le déficit foncier est un mécanisme juridique, fiscal et comptable qui permet de déduire des loyers perçus, les diverses charges qui peuvent y être attachées.

Ces charges pouvant être déduites de vos revenus fonciers sont par exemple :

- les frais d’administration et de gestion de vos biens

- le coût de divers travaux effectués

- ou encore les intérêts de vos emprunts.

Dans le cas où ces charges seraient supérieures à vos loyers, nous parlons alors de déficit foncier.

Ce déficit doit être apprécié sur l’ensemble de vos revenus fonciers.

Ainsi, vous pouvez posséder plusieurs biens immobiliers avec des revenus positifs et un dernier faisant pencher la balance en déficit pour l’ensemble.

Le déficit foncier est uniquement applicable dans le cadre d’une location nue, au régime du réel.

À noter : ce mécanisme est propre à la location nue, à contrario nous parlerons de déficit BIC pour de la location meublée, mais ce n’est pas l’objet de notre article.

La note du CGP

En dessous de 15 000 € de revenus fonciers, vous êtes éligible de plein droit au mécanisme du micro-foncier.

Cela vous octroie un abattement forfaitaire de charge de 30 %.

Si cependant, vos charges sont supérieures à 30 %, vous auriez tout intérêt à faire l’option pour le régime réel.

Ce choix vous engage cependant pour 3 ans sur l’ensemble de vos revenus fonciers.

À la différence des dispositifs de défiscalisation, le déficit foncier s’applique en amont du calcul de l’impôt.

De ce fait, il peut neutraliser tout ou partie de vos revenus fonciers existants et même aller au-delà.

Point important : le mécanisme du déficit foncier s’applique également pour les revenus soumis aux prélèvements sociaux.

Imputer le déficit sur votre revenu global

Dans la situation où vous avez engendré un déficit foncier, du fait de la part trop importante de vos charges par rapport à vos revenus fonciers.

Vous avez la possibilité de déduire ce déficit foncier (hors intérêts d’emprunt) jusqu’à 10 700 € sur votre revenu global.

Prenons un exemple : si vous déclarez 50 000 € de salaires, 20 000 € de revenus fonciers et 30 000 € de charges sur vos biens immobiliers.

Vos revenus fonciers seront donc en déficit de 10 000 €.

Ce déficit pourra s’imputer sur vos 50 000 € de salaires.

L’impôt sur le revenu sera donc calculé sur les 40 000 € restant à imposer.

À noter : sans revenus fonciers imposables, le mécanisme du déficit foncier vous supprime les prélèvements sociaux éventuels.

Le basculement de tranche d’imposition

Cette diminution des revenus imposés vous permet également d’envisager de changer de tranche marginale d’imposition (TMI).

Pour exemple, en 2020, une personne célibataire déclarant plus de 73 369 € de revenus imposables est imposée jusqu’à la tranche à 41 %.

Le jeu des déficits fonciers pourra permettre de diminuer les revenus fonciers et les revenus globaux, et de passer en dessous de 73 369 € de revenus imposables et ainsi être imposé à la tranche à 30 %.

Les SCPI de déficit foncier

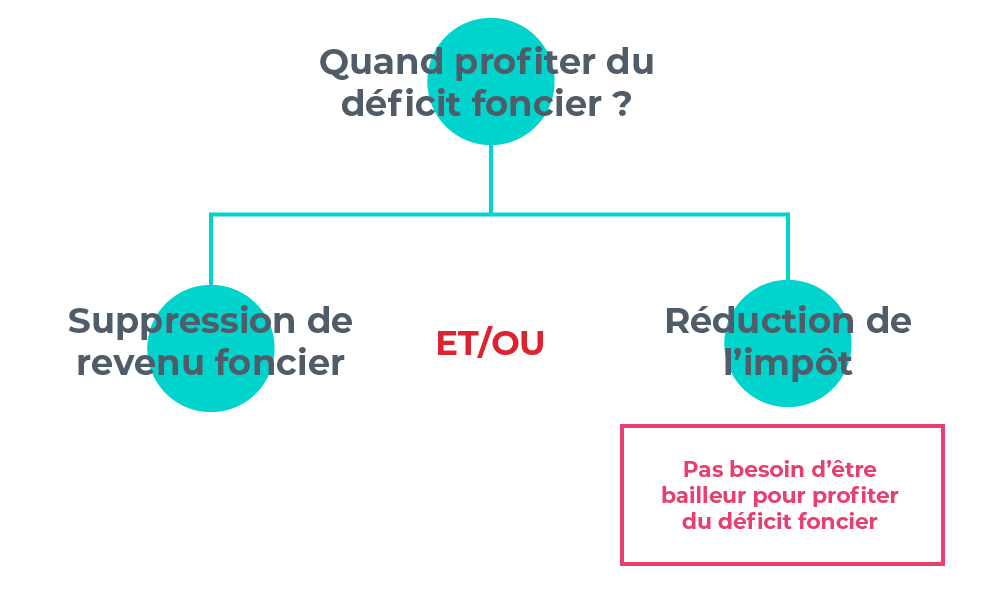

Vous aimeriez réduire votre impôt sans être contraint de faire des travaux, avez-vous pensé aux SCPI de déficit foncier ?

Cette solution est envisageable si vous êtes au moins imposé à la tranche marginale d’imposition de 30 %.

L’idée est ici de souscrire à des parts de Société Civile de Placement immobilier (SCPI), société qui sera spécialisée dans le déficit foncier.

Celle-ci se chargera d’intégrer dans son prix : l’achat immobilier, mais aussi les travaux.

Pour résumer, la société effectue des travaux dans des biens immobiliers qu’elle détient.

Vous pouvez donc, en tant qu’associé, déduire ces travaux de vos autres revenus fonciers mais également de votre revenu global.

À noter : en investissant dans des SCPI dites de « déficit foncier », vous n’êtes pas obligé de détenir des biens immobiliers au préalable.

Ce déficit s’imputera donc uniquement sur les revenus globaux jusqu’à 10 700 €.

Point important : La SCPI n’est pas soumise au plafonnement des niches fiscales, le montant de votre investissement ne sera donc pas limité.

Imputation et report : fonctionnement

A noter : les intérêts de vos emprunts ne sont déductibles que de vos revenus fonciers et non de votre revenu global, contrairement à vos autres charges.

Comment se calcule le déficit foncier ?

Prenons un exemple, c’est quand même plus simple.

| Immeuble | |

|---|---|

| Revenus fonciers bruts | 11 000 € |

| Intérêts d’emprunts | 12 300 € |

| Autres charges | 27 000 € |

| Bénéfice ou déficit | – 22 000 € |

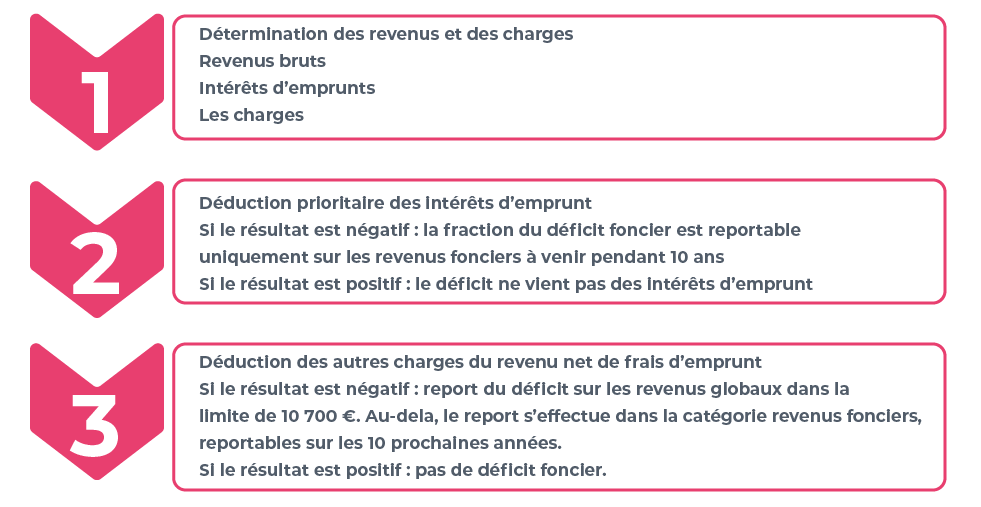

Phase 1 : Déduire prioritairement la somme des intérêts d’emprunt de vos revenus bruts :

- 11 000 € – 12 300 € = – 1 300 €

Phase 2 : Le déficit foncier reportable est de 1 300€ sur les revenus fonciers des 10 prochaines années.

Phase 3 : Après déduction des intérêts d’emprunt, la totalité du montant des autres charges va constituer le déficit foncier imputable sur les revenus globaux dans la limite de 10 700 €.

Phase 4 : Les intérêts d’emprunt et des autres charges sont reportables au-delà de 10 700 € sur les revenus fonciers des 10 prochaines années :

- 1 300 + (27 000 – 10 700) = 17 600 €

Et l’année blanche alors ?

À titre d’exemple, vous réalisez des travaux à hauteur de 60 000 € en 2018 avec un déficit foncier reportable antérieur de 3 000 €, que se passe-t-il ?

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| Revenus fonciers | 10 000 € | 10 000 € | 10 000 € |

| Travaux | 60 000 € | ||

| Report de 50% de 2018 | 30 000 € | ||

| Revenus fonciers nets | – 50 000 € | – 20 000 € | 10 000 € |

| Imputation sur le revenu global | – 10 700 € | – 10 700 € | |

| Déficit reportable | 39 300 € | 9 300 € | |

| Imputation des reports antérieurs | – 10 000 € | ||

| Solde de report déficitaire | 3 000 € + 39 300 € = 42 300 € | 3 000 € + 48 600 € = 51 600 € | 41 600 € |

| Revenus fonciers imposables | 0 € au titre du CIMR (année blanche) | 0 € | 0 € |

| Prélèvements sociaux | 0 € | 0 € | 0 € |

Restant à reporter sur les 10 prochaines années 41 600 €.

Nos conseils pour mettre en place un déficit foncier

Vous allez aussi aimer :

Qu’est-ce qu’une SCPI de déficit foncier ?

Le 19/11/2019

scpi

Guide gratuit : découvrez comment optimiser votre patrimoine avec le déficit foncier !

Le 19/01/2024

Guide fiscalité

Vente d’un bien immobilier et réintégration du déficit foncier : les nouveautés

Le 18/07/2018

Blog Patrimoine : les nouveautés patrimoniales