Le produit structuré, un atout pour vos contrats financiers

Le

Comment investir son argent ?

Vous souhaitez dynamiser votre épargne par le biais d’un instrument financier ?

Les produits structurés répondent parfaitement à cet objectif.

Chaque produit structuré est unique et son fonctionnement peut paraître complexe.

Cet article va vous aider à y voir plus clair et à bien comprendre son mécanisme.

Bien maîtrisés, les produits structurés se révèlent être de véritables atouts dans votre stratégie patrimoniale globale.

Qu’est-ce qu’un produit structuré ?

Un produit structuré, appelé aussi fonds à formules, est un produit financier non coté, complexe, qui peut être souscrit au sein de divers placements :

- Un contrat d’assurance-vie

- Un PEA

- Un compte-titres

- Un contrat de capitalisation

- Un plan épargne retraite

Longtemps réservé aux investisseurs confirmés, l’usage du produit structuré s’est depuis quelque temps démocratisé.

Ils prennent de plus en plus de poids dans les allocations des épargnants français qui veulent dynamiser leur portefeuille tout en maîtrisant le cadre.

Et toujours plus de placements proposent ce type de support sur lesquels vous pouvez investir.

Il est cependant important de bien comprendre le fonctionnement d’un produit structuré et les différents points de vigilance avant d’y souscrire.

Le mécanisme d’un produit structuré

Les produits structurés sont des produits financiers complexes qui prennent en compte plusieurs critères et paramètres.

Toutes les banques et les compagnies d’assurance peuvent construire à la carte leur propres fonds à formules en fonction de leur clientèle, leur cahier des charges, etc.

Il est donc primordial de lire le document technique relatif à chaque fonds pour bien comprendre le fonctionnement et les caractéristiques du produit proposé.

Plus globalement, lorsque vous investissez dans un produit structuré, vous vous positionnez sur les marchés financiers au travers de ce qu’on appelle un sous-jacent.

Ce dernier peut être une action, une obligation ou encore un indice boursier (Ex : Eurostoxx 50).

La performance financière du produit structuré dépend de la formule de calcul appliquée à l’évolution du sous-jacent durant la période de placement.

Le produit structuré va alors se positionner sur ce sous-jacent et prendre une position à une date donnée.

C’est ce que nous nommons la “date du strike”.

En général, un produit structuré à un cycle de vie de 1 an et une durée maximale de 12 ans.

Pour vous aider à y voir plus clair, voici un exemple de produit structuré dont les caractéristiques sont les suivantes :

- Coupon : 8.0004% par année écoulée (0.6667% par mois écoulé)

- Date de constatation initiale : 15/10/2021

- Dates de constatation mensuelles : tous les 15 de chaque mois à partir du 15/10/2022

- Date de constatation finale : 17/10/2033

- Durée : 12 ans (hors cas de remboursement automatique anticipé)

Le strike a lieu le 15/10/2021 ; c’est la valeur de marché du sous-jacent à cette date qui sera retenue comme base de référence.

Et c’est dans un an, soit le 15/10/2022, que nous constaterons la première constatation mensuelle du niveau de marché du sous-jacent.

A ce moment, trois différents scénarios se dégagent :

Le POSITIF : la valeur du sous-jacent est supérieure à 100% de son niveau initial, dans ce cas le Produit Structuré est “rappelé”, c’est-à-dire clôturé.

Vous récupérez alors votre mise de départ + l’équivalent du coupon, c’est-à-dire le rendement qui était annoncé dans les documents de présentation (8.0004%).

Le NEUTRE : qu’on pourrait aussi nommer “scénario de protection”. A chaque date de constatation mensuelle du 15/10/2022 au 15/10/2033 (exclu), si l’indice clôture à un niveau inférieur à 100% de son niveau initial, alors le mécanisme de remboursement anticipé n’est pas activé et le produit continue.

Donc pas de panique si le sous-jacent a perdu par exemple 5%, alors votre capital est protégé par la barrière, vous ne perdez rien et vous repartez pour une prochaine date de constatation.

A la date de la constatation finale, si la valeur du sous-jacent est inférieure à celle du jour du strike MAIS est comprise dans le couloir de protection prévu et connu au départ. En l’occurrence, entre 75% et 60% du niveau initial alors vous récupérez l’intégralité de votre capital investi mais sans gain supplémentaire.

Le NÉGATIF : le scénario le plus catastrophique. A chaque date de constatation mensuelle du 15/10/2022 au 15/10/2033 (exclu), si l’indice clôture à un niveau inférieur à 100% de son niveau initial, alors le mécanisme de remboursement anticipé n’est pas activé et le produit continue.

A la date de la constatation finale, si la valeur du sous-jacent est inférieure à 60% de son niveau initial alors l’investisseur récupère le capital initialement investi diminué de l’intégralité de la baisse.

Dans cette hypothèse, l’investisseur subit une perte en capital qui peut être totale ou partielle.

Evidemment, il s’agit d’un montage de produit structuré parmi tant d’autres !

Il est également possible sur certains produits structurés de bénéficier d’un rendement chaque année même en cas de situation de baisse mais tant que l’indice reste dans le couloir de protection.

Les produits structurés à capital garanti

Pour les plus frileux, il existe aussi des produits structurés à capital garanti, ou à capital protégé.

Il s’agit de produits structurés où le remboursement du capital à maturité est garanti tout en conservant une certaine exposition à la performance du sous-jacent.

Le capital peut être garanti à 100%, voire moins en fonction des caractéristiques du produit.

Dans la mesure où vous prenez moins de risque dans un produit structuré à capital garanti, le rendement de ce type de produit reste peu élevé.

La raison : les sous-jacents investis sont peu volatiles et il peut aussi s’agir d’un panier de sous-jacent.

Cette solution peut s’avérer plus attirante si vous ne souhaitez pas perdre votre capital.

Les éléments à regarder avant de souscrire

L’analyse du document de présentation d’un produit structuré est nécessaire pour bien comprendre son fonctionnement.

Cette lecture peut cependant s’avérer fastidieuse et incompréhensible si vous ne comprenez pas les termes et les principaux éléments à analyser.

Pour vous aider à y voir plus clair, nous allons passer en revue les principaux termes à connaître.

Le coupon

Il s’agit du montant des revenus générés par le produit structuré.

Il peut s’agir des revenus perçus in fine, c’est-à-dire à la date de maturité du fonds, ou de façon périodique.

En général, ce dernier est compris entre 6 et 8.5% mais il peut varier en fonction du type de produit et de son niveau de risque.

Certains produits peuvent offrir plus de rendement encore mais le risque sera beaucoup plus important.

Le sous-jacent

Le sous-jacent est la valeur de référence dont dépend la performance du produit structuré.

Il peut s’agir :

- d’un indice boursier,

- d’une action,

- d’une obligation,

- voire un panier d’actions ou d’obligations.

A travers la grande diversité en matière de sous-jacents, les produits structurés vous permettent de diversifier vos classes d’actifs.

Bon à savoir : Si le sous-jacent est un indice boursier, le risque est mutualisé par l’ensemble des valeurs qui composent l’indice.

Alors que dans le cas d’un sous-jacent de type action, le produit est dépendant de la seule évolution du cours de cette action.

L’échéance ou la maturité

Il s’agit de la durée du produit structuré.

Il a en général un cycle de vie de 1 an, reconductible sur 10, voire 12 ans maximum.

Il existe aussi des variantes où le produit peut être rappelé après 1 an, tous les mois, toutes les semaines, voire tous les jours.

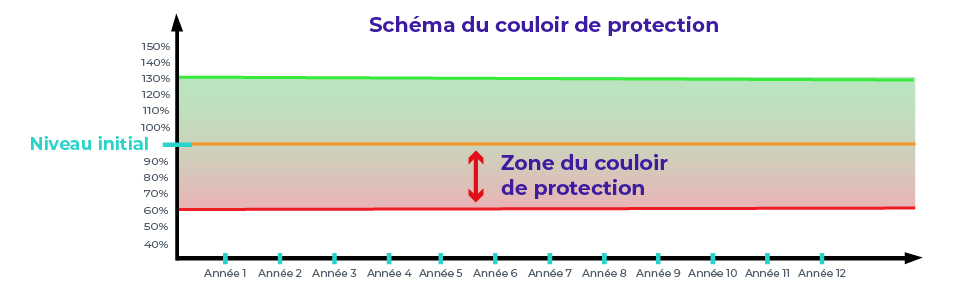

La barrière de protection

Il s’agit du « couloir » qui protège votre capital, c’est un élément fondamental qu’il faut observer en priorité dans votre analyse.

Il existe des structurés qui offrent des barrières de protection très importantes, jusqu’à 50% de baisse de l’indice de référence.

La date du STRIKE

Il s’agit de la date d’anniversaire du produit.

C’est à cette date initiale que le produit structuré va se positionner et que la valeur de marché sera constatée chaque année.

Les frais

Comme tout autre produit, il est important de vérifier les frais liés au fonds à formule.

En effet, ceux-ci peuvent être plus ou moins importants en fonction du produit structuré et de l’émetteur.

Il existe donc des frais de souscription appelés aussi frais de commission, mais aussi des frais de gestion du fonds.

Le rendement d’un produit structuré découle en partie des frais qui sont pratiqués.

Ces éléments vous permettront de discerner plus précisément les caractéristiques de chaque produit.

Car n’oublions pas, bien que les produits structurés présentent de multiples avantages, comme tout placement, il présente aussi des risques.

Nos conseillers en gestion de patrimoine vous accompagnent pour vous proposer les produits structurés adaptés à vos objectifs patrimoniaux, à votre situation et à votre tolérance aux risques.

Pourquoi investir sur un produit structuré ?

L’investissement dans un produit structuré présente des avantages non négligeables.

Ce n’est pas pour rien que ce type de placement se popularise et représente une stratégie de plus en plus utilisée en matière d’allocation d’actifs.

- Le produit structuré permet de définir un couple risque/rendement en fonction des objectifs de chaque investisseur. Ainsi, il constitue une solution de diversification attractive car il permet d’augmenter les revenus du patrimoine tout en maintenant une option de protection du capital qui peut être totale ou partielle.

Parmi la diversité des produits structurés proposés, vous pouvez trouver un fonds qui correspond parfaitement à vos attentes ;

- De même, ce type de produit propose un mode de fonctionnement parfaitement lisible à sa souscription. Vous connaissez dès le départ les différents scénarios possibles et vous investissez donc en toute connaissance de cause ;

- Le large choix en matière de sous-jacent vous permet de varier vos investissements dans diverses classes d’actifs et de vous constituer un portefeuille diversifié.

Les risques des produits structurés

Le produit structuré est souvent présenté comme une solution « miracle » mais vous ne devez pas oublier que tout produit qui génère un fort potentiel de rendement, entraîne automatiquement une prise de risque plus importante.

Ainsi, le risque principal que nous avons évoqué précédemment est celui de perte en capital.

Il est donc primordial, qu’en tant qu’investisseur et accompagné d’un professionnel, vous déterminez avec attention, le couple risque/rendement que vous êtes prêt à prendre.

De même, d’autres risques viennent aussi s’ajouter, comme :

- Le risque de défaut de l’émetteur : il s’agit plus communément de la non-garanti de remboursement si l’émetteur (c’est-à-dire la banque ou la compagnie d’assurance) venait à déposer le bilan.

Il n’est pas nécessaire que ce type de produit propose un système d’indemnisation ou de garantie. En ce sens, si l’émetteur devient insolvable alors vous risquez de perdre l’intégralité de votre investissement.

- Le risque de liquidité : le produit structuré est conçu pour aller jusqu’à son échéance qui est initialement prévue dans le prospectus. La vente avant terme de ce type de produit est plus difficile que d’autres instruments financiers. Ainsi ce risque de liquidité peut entraîner un prix de revente moins élevé

De même, d’autres risques tels que le risque de crédit et le risque de marché peuvent aussi jouer sur les produits structurés.

Les produits structurés sont une bonne solution pour diversifier votre patrimoine et bénéficier d’un risque/rendement adapté à votre stratégie et à votre profil de risque.

Pour autant, cet investissement reste complexe et nécessite une bonne connaissance du produit et un accompagnement de qualité.

Chaque fonds à formule reste unique, il est donc primordial de bien analyser les documents pour se faire une idée concrète du produit et de ses qualités.

Pour autant, le produit structuré est un placement financier attractif qui mérite toute votre attention.

N’hésitez pas à vous rapprocher d’un de nos conseillers en gestion de patrimoine qui pourra vous guider vers l’utilisation de ce produit.

Vous allez aussi aimer :

Comment bien investir 50 000 € en 2024 ?

Le 06/09/2019

Comment investir son argent ?

Bien investir 200 000 € : comment faire ?

Le 10/10/2022

Comment investir son argent ?

Comparatif des contrats de capitalisation

Le 15/06/2010

Le contrat de capitalisation, un placement financier à découvrir