Dirigeants de société : comment optimiser les sorties de trésorerie ?

Le

Tous les points clés pour bien gérer votre entreprise

Aujourd’hui, la pression fiscale exercée tant sur les structures économiques que sur les contribuables est devenue telle que nulle démarche ne doit être entreprise sans avoir, au préalable, consciencieusement et stratégiquement, réfléchi à une potentielle méthode d’optimisation.

Si, comme la majorité des dirigeants de sociétés, le sort de la trésorerie excédentaire de votre structure occupe une place prépondérante au cœur de votre stratégie de gestion, vous devez envisager toutes les éventualités qui vous sont offertes.

À des fins de clarté, nous vous proposons d’étudier trois arbitrages basés sur des exemples chiffrés.

À noter : quelle que soit la situation, et afin de permettre la meilleure comparaison possible, nous nous baserons sur une trésorerie excédentaire de 750 000 € dégagée par une société soumise à l’impôt sur les sociétés.

Arbitrage n° 1 : Comment distribuer ? Dividendes ou réduction de capital ?

Cet arbitrage se tourne essentiellement vers les dirigeants manifestant un besoin ponctuel de revenu supplémentaire, en dépit de la question de savoir s’il est avantageux ou non de distribuer (voir arbitrage n°2).

Le choix à opérer porte sur la distinction des différentes modalités d’imposition à savoir entre le prélèvement forfaitaire unique (PFU) et l’impôt sur le revenu (IR) :

- des dividendes, d’une part,

- des plus-values mobilières, d’autre part.

Pour être précis, nous évoquons, dans la seconde possibilité, le cas d’une réduction de capital par rachat par la société de ses propres titres, opération soumise, depuis la loi de finances rectificative pour 2014 (article 88) et depuis une décision du Conseil constitutionnel en date du 20 juin 2014, au régime des plus-values mobilières.

Depuis, le régime des plus-values mobilières s’applique donc à l’ensemble des rachats des titres détenus par un associé à l’impôt sur le revenu.

Afin de rendre la lecture du tableau de comparaison la plus évidente possible, un rapide rappel des régimes d’imposition concernés est nécessaire.

| Régime d’imposition des dividendes | Régimes d’imposition des plus-values mobilières |

|---|---|

| Application au barème progressif de l’IR et aux prélèvements sociaux (CSG/CRDS) | |

| Application d’un abattement unique de 40% uniquement au titre de l’IR | Application d’un abattement pour durée de détention, uniquement au titre de l’IR, de:

|

| La CSG (contribution sociale généralisée) forme un crédit d’impôt de 5,1% de son montant pour l’année suivante | |

| Compte-tenu du montant distribué, le contribuable sera redevable de la contribution exceptionnelle sur les hauts revenus (CEHR) d’un montant de 4 % ou 6 % | |

Nous allons donc comparer le net perçu après impôt à partir d’une distribution similaire de 750.000 €.

| Dividendes | Plus-values mobilières * | ||

|---|---|---|---|

| Montant distribué | 750.000€ | ||

| Abattement | 300.000 € (40%) | 375.000 € (50%) | 487.500 € (65%) |

| Base taxable | 450.000 € | 375.000 € | 262.500 € |

| Imposition au barème de l’IR** | 202.500 € | 168.750 € | 118.125 € |

| Imposition aux PS (17,2%)*** | 116.250 € | 116.250 € | 116.250 € |

| Contribution Exceptionnelle sur les hauts revenus (4 %) | 30.000 € | 30.000 € | 30.000 € |

| IMPOT TOTAL | 348.750 € | 315.000 € | 264.375 € |

| Crédit de CSG année suivante (5,1%) | – 5.929 € | – 5.929 € | – 5.929 € |

| Impôt total réel (par compensation) | 342.821 € | 309.071 € | 258.446 € |

| NET PERCU | 407.179 € | 440.929 € | 491.554 € |

| Taux d’efficacité | 54,3 % | 58,8 % | 65,5 % |

*dans le cas des plus-values mobilières, nous envisagerons les deux abattements potentiels en fonction de la durée de détention (50 % ou 65 %)

**hypothèse d’une tranche marginale d’imposition à 45 %

***rappel : aucun abattement applicable pour le calcul des prélèvements sociaux dus (base imposable : 500 000 €)

Il apparait donc évident que l’hypothèse d’une réduction de capital permet à l’associé de percevoir un gain net plus important (et d’autant plus important s’il détient les titres depuis plus de 8 ans).

Pour autant, il ne faut pas écarter qu’un tel usage puisse être considéré comme ayant un but exclusivement fiscal et pourrait donc constituer un « abus de droit ».

Afin d’écarter au mieux les risques d’une telle qualification, il peut être conseillé de combiner les deux stratégies dans le temps, savoir : distribuer des dividendes durant quelques années (de préférence les premières années d’activité), puis effectuer une réduction de capital de manière isolée l’année suivante.

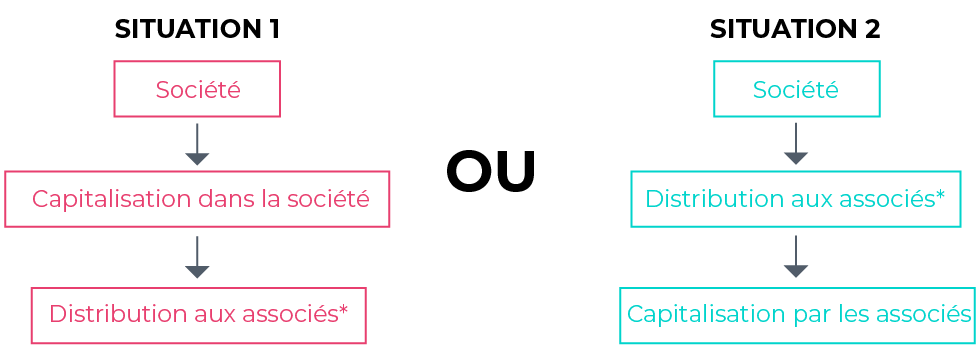

Arbitrage n°2 : Ne rien faire ou distribuer

Ce deuxième arbitrage consiste, en réalité, à déterminer s’il peut s’avérer financièrement plus efficace de capitaliser la trésorerie excédentaire au sein de la société (aussi appelée « encapsulement ») puis de distribuer aux associés, ou, au contraire, de distribuer immédiatement aux associés afin de leur permettre de capitaliser ensuite les sommes perçues.

Dans les deux cas, la durée de capitalisation envisagée est de 15 ans.

*Rappelons que la distribution aux associés peut s’entendre de deux manières : une distribution classique de dividendes ou une distribution issue d’une réduction du capital de la société par rachat de ses propres titres (voir arbitrage n°1).

La première situation va conduire :

- à faire subir, aux gains capitalisés, l’impôt sur les sociétés (IS) durant la période d’encapsulement ;

- A imposer les gains ensuite distribués, à l’impôt sur le revenu et aux prélèvements sociaux entre les mains des associés (régime des dividendes ou des plus-values mobilières)

La seconde situation n’entraîne qu’une imposition à l’IR et aux PS :

- au titre des dividendes ou plus-values mobilières pour le montant distribué ;

- Au taux de 7,5% (prélèvement forfaitaire libératoire) sur les gains ensuite capitalisés (contrat de capitalisation)

Le tableau suivant permet une comparaison éloquente des deux situations (les étapes liées à la distribution aux associés étant doubles puisqu’il y a possibilité d’une distribution classique de dividendes ou d’une réduction de capital).

| Encapsulement | Distribution immédiate | |||

|---|---|---|---|---|

| Dividendes | Réduction de capital (PV mobilières)* | |||

| Trésorerie excédentaire | 750.000 € | |||

| Distribution | 0 € | 750.000 € | 750.000 € | |

| Abattements | 300.000 € (40 %) | 487.500 € (65 %) | ||

| Base taxable | 450.000 € | 262.500 € | ||

| Imposition au barème de l’IR** | 202.500 € | 118.125 € | ||

| Imposition aux PS (17,2%)*** | 116.250 € | 116.250 € | ||

| Contribution Exceptionnelle sur les hauts revenus (4 %) | 30.000 € | 30.000 € | ||

| IMPOT TOTAL | 348.750 € | 264.375 € | ||

| Net disponible | 750.000 € | 401.250 € | 485.625 € | |

| Capitalisation de réserve | 750.000 € | |||

| Contrat de capitalisation | 401.250 € | 485.625 € | ||

| Taux de rendement brut | 3 % | |||

| Taux de taxation du rendement | Taux IS : 33,33 % | Taux des PS : 17,2 %** | ||

| Taux de rendement net | 2 % | 2,54 % | ||

| Valeur future des réserves (à distribuer) | 1.009.416 € | |||

| DISTRIBUTION | 1.009.416 € | |||

| Dividendes | PV mobilières | |||

| Abattements | 403.767 € | 656.120 € | ||

| Base taxable | 605.649 € | 353.296 € | ||

| Imposition au barème de l’IR** | 272.542 € | 158.983 € | ||

| Imposition aux PS (17,2%)*** | 156.459 € | 156.459 € | ||

| Contribution Exceptionnelle sur les hauts revenus (4 %) | 40.377 € | 40.377 € | ||

| IMPOT TOTAL | 469.378 € | 355.819 € | ||

| Net disponible | 540.038 € | 653.597 € | ||

| Valeur future du contrat | 584.113 € | 706.941 € | ||

| Assiette taxable*** | 173.663 € | 212.116 € | ||

| Prélèvement libératoire (7,5 %) | 13.025 € | 15.909 € | ||

| NET DISPONIBLE | 540.038 € | 653.597 € | 571.088 € | 691.032 € |

*hypothèse d’abattement maximal de 65%

**cas d’un contrat de capitalisation investi en fonds euro

***montant des intérêts – abattement de 9.200€ pour un couple marié

La comparaison des deux situations relève que la capitalisation au sein de la société ne permet de retirer un meilleur gain net qu’en cas de distribution immédiate aux associés suivie d’une capitalisation privée.

Arbitrage n°3 : Démembrer ou ne pas démembrer ?

Cette troisième et dernière hypothèse est moins classique que les deux précédentes.

Elle consiste en un démembrement de propriété sur un bien immobilier à haut rendement (7 % à 8 %) entre la société usufruitière temporaire, d’une part, et le dirigeant nu-propriétaire, d’autre part.

A des fins de comparaison, nous considérerons que l’enveloppe disponible de la société est de

750.000 €.

Dans ce cas, le dirigeant (et c’est ici le principal point critique de cette hypothèse) doit, pour sa part, également disposer de disponibilités personnelles immédiates ou contracter un emprunt aux fins d’acquisition de la nue-propriété.

La logique est ensuite classique, puisqu’à l’extinction de l’usufruit temporaire détenu par la société, le dirigeant deviendra plein propriétaire, sans droit ni taxe, de l’immeuble pour une valeur nettement supérieure au montant initialement investi.

Tout l’enjeu consiste à trouver un bien dont le loyer à percevoir sur une durée à déterminer permettra à la société d’investir les 750.000€ disponibles sur la base de l’actualisation des loyers futurs sur la période choisie (fonction d’un rendement donné), ce qui dans les faits est loin d’être aisé…

En sus, nous devons attirer votre attention sur les autres points délicats d’un tel montage, qui dépend, à la fois du rendement et de l’évolution des loyers dans le temps, mais aussi et surtout, de la possibilité de louer, sans discontinuité, le bien acquis.

Ceci en faisant abstraction du fait, rappelons-le, qu’il ne peut qu’être réservé à une certaine catégorie de dirigeants qui seraient capables d’assumer financièrement l’acquisition de la nue-propriété.

Bilan

Le principal enseignement du présent article est de démontrer que pour un but donné, différentes stratégies peuvent être envisagées.

L’étude de ces diverses décisions de gestion et/ou d’investissement conduit à insister sur tout l’intérêt d’opérer des arbitrages réguliers en fonction de la situation personnelle et professionnelle de chacun ainsi que de la législation en vigueur.

Vous allez aussi aimer :

Simulateur de réduction d’impôt avec le Girardin industriel

Le 29/01/2018

Gestion de Patrimoine : simulateurs financiers et fiscaux

Cotisations sociales sur dividendes pour les gérants de SARL / EURL

Le 17/05/2016

Tous les points clés pour bien gérer votre entreprise

Associés de SCI, faites le bon choix d’option fiscale !

Le 10/09/2012

Tous les points clés pour bien gérer votre entreprise